A pesar de los problemas financieros que enfrenta el sistema público de pensiones y la quiebra del subsistema exclusivamente de beneficio definido de Invalidez, Vejez y Muerte (IVM), un reciente sondeo no científico reveló que la mayoría de los que participó en la encuesta está confiando solo en esta fuente de ingresos para cuando llegue a la edad de retiro laboral.

De manera reducida, este sondeo refleja la precariedad a la que se enfrenta el país y los trabajadores, que como dijo el Pablo Gutiérrez, financista especializado en gestión de riesgos y seguros, “están poniendo todos los huevos en una sola canasta”.

Gutiérrez se refiere a los resultados del sondeo que ha realizado por dos años consecutivos, y en el que ha podido encontrar hallazgos vinculantes a la actual crisis del subsistema de pensiones.

En esta ocasión respondieron 744 personas, y el 65% dijo que no contaba con ahorros privados, indicó Gutiérrez en el marco de la Conferencia Anual de Ejecutivos (CADE), organizado por la Asociación Panameña de Ejecutivos de Empresa (APEDE) la semana pasada.

De hecho, de acuerdo con las cifras que maneja la Superintendencia del Mercado de Valores (SMV), hasta noviembre del año pasado habían solo 71 mil 432 afiliados a los sistemas privados de pensiones, lo que equivale a 5 mil 672 clientes adicionales que un año antes, cuando en Panamá la población económicamente activa sobrepasa a los 2 millones de personas.

Aunque Gutiérrez reconoce que los datos revelados en el sondeo podrían reflejar una oportunidad para los fondos de pensión y cesantía privados en Panamá, también deberían ser un elemento que llame a la urgencia para resolver la actual crisis, previendo la enorme responsabilidad que se tiene con los miles de trabajadores que están o llegarán a la edad de jubilación.

Las reservas del subsistema exclusivamente de beneficio definido se acaban en un menos de un año y la CSS debe hacerle frente al pago de las pensiones de unos 290 mil jubilados, además de las miles de personas que están por retirarse y que tienen como único salvavidas su cheque de jubilación.

De las 744 personas encuestadas, el 26% tenían 40 años o menos. Y cuando se les preguntó si sabían cómo funciona el sistema de jubilación de la CSS, el 55% dijo que no tenía la menor idea.

Cuando se considera todo el universo encuestado, 451 personas indicaron conocer el funcionamiento del sistema de pensiones, pero 293 desconocían la operación.

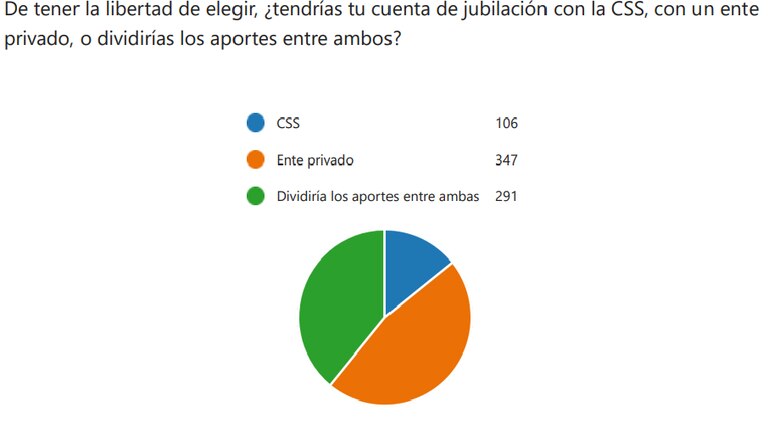

Al mismo tiempo se les hizo la consulta de cómo preferirían que fueran administrados sus fondos de pensiones. Expresamente se les preguntó que de tener la libertad de elegir, ¿tendrías tu cuenta de jubilación con la CSS, con un ente privado, o dividirías los aportes entre ambos?

Ante esto, la mayoría de las personas eligió tener la libertad para elegir, al considerar que 347 preferiría un ente privado y 291 dividiría los aportes entre una administración privada y la CSS.

Esta pregunta guarda relación con la propuesta que ha hecho el sector empleador, representado por el Consejo Nacional de la Empresa Privada (Conep), que ha dicho que la sostenibilidad del programa de pensiones se lograría a través de una estructura basada en tres pilares.

El primero, sería una pensión solidaria universal no contributiva, manejada por la CSS, que se financia con los ingresos fiscales del gobierno.

El segundo pilar sería una contribución definida obligatoria, basada en ingresos y en ahorro individual. Los aportes entrarían a una cuenta manejada por la CSS o por una Administradora de Fondos de Pensión (AFP); según escoja el cotizante.

El tercer pilar sería de contribución definida voluntaria, cuyo monto sería definido por cada cotizante, con un aporte adicional a una cuenta administrada en la CSS o en una AFP.

94% de 40 años o menos quiere libertad de elegir a quien administre sus fondos. No podemos condenar a los jóvenes, como se hizo en el pasado, a un sistema quebrado, que no se basa en el ahorro ni en la propiedad sobre tu jubilación.

Pablo Gutiérrez, financista especializado en gestión de riesgos y seguros

El sistema público de pensiones panameño ya tiene un componente de ahorro individual en el subsistema mixto, pero en este programa parte de los aportes de los trabajadores alimentan un fondo común o definido para el pago de pensiones.

Ahora lo que se proyecta es que absolutamente todos los aportes hagan parte de un ahorro individual del cotizante para que cada persona reciba mucho más de lo que se le promete hoy en el sistema mixto.

El monto de la jubilación de cada persona dependería del monto total de sus aportes, la tasa de rendimiento de sus ahorros y de los años de cotización.

Un punto importante es que no todos los cotizantes podrían dejar el subsistema exclusivo de beneficio definido. Allí tendrían que quedarse los que estén más próximos a jubilarse y el Estado tendría que encontrar un mecanismo de financiamiento para sus pensiones.

Gutiérrez indicó que la CSS seguiría teniendo un rol importante en todos los pilares, según la propuesta del Conep, con lo que descarta por completo la idea que han querido sembrar otros sectores de la sociedad que se trata de una privatización de la entidad y de los fondos.