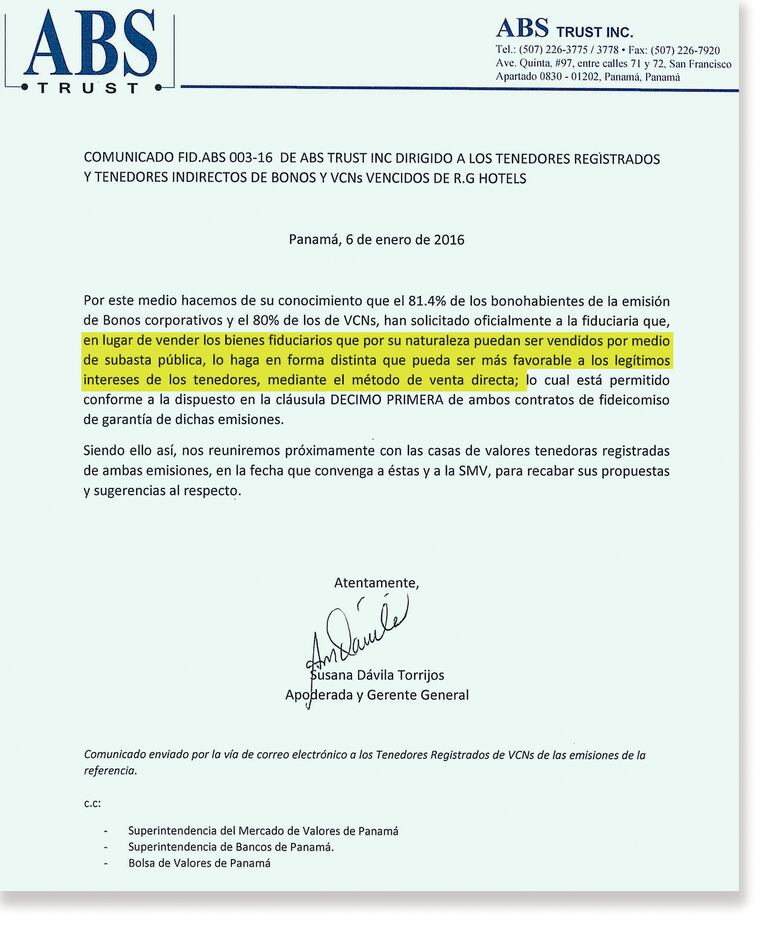

La fiduciaria ABS Trust informó que el 81.4% de los tenedores de la emisión de bonos y el 80% de los VCN han solicitado que, en lugar de subastar los bienes, se utilice el método de venta directa para generar mejor retorno. En una certificación enviada al regulador ABS Trust, dice que hasta enero pasado el patrimonio administrado tenía un valor de $13.8 millones.

Expectativa

La convocatoria había generado gran expectativa. Un pequeño anuncio, anónimo, publicado en este diario decía: “Por este medio se cita a todos los tenedores de bonos y VCN´s de R.G. Hotels”. El encuentro se pactó en un hotel de la localidad de 6:00 p.m. a 8:00 p.m. el jueves 3 de marzo.

Cerca de 70 personas llegaron con la esperanza de escuchar noticias respecto a las posibilidades de recuperar las decenas de millones de dólares que se les adeuda.

Allí se encontró por primera vez un número considerable de inversionistas o sus representantes quienes a finales del año pasado vieron caer el emporio R.G. Hotels, cuyos bonos y valores comerciales negociables (VCN´s) totalizan $30 millones.

Mientras todos esperaban ansiosos conocer quién había pactado la cita y de qué se hablaría, irrumpe en el salón un hombre de mediana edad que se presenta como un acreedor de R.G. Hotels. Contó la supuesta calamidad que ha resultado invertir en una empresa que fue declarada en quiebra el 21 de octubre de 2015, pero con efecto retroactivo a partir del 31 de julio de 2012.

Él era quien había armado la reunión. Y según contó, su objetivo era conocer a los demás inversionistas que están en igual situación para hacer un frente común y pelear por su dinero.

Varios de los acreedores se mostraron a favor de la iniciativa. Hablaron de hacer un listado y dividirse el trabajo por comisiones. Presionar a la Superintendencia del Mercado de Valores (SMV), que a su juicio ha mostrado indiferencia en el caso. También recomendaron hacer una lucha mediática y formar un grupo de trabajo que le dé seguimiento a las demandas y recursos legales vinculados con el caso.

Pero lo que sería el inicio de una rebelión de inversionistas terminó en caos cuando cada quien decía una versión completamente diferente de los hechos. Empezaron las acusaciones a bancos, casas de valores, a la fiduciaria que administra las garantías de las emisiones, y también apuntaron a las autoridades reguladoras.

Algunos de los asistentes advirtieron que de allí saldrían con más dudas de las que tenían antes de la reunión.

El debate, en gran medida, se centró en el efecto y alcance de la quiebra.

Los que compraron bonos y valores comerciales negociables en 2012 hacen parte del grupo que más tiene en juego. Son $30 millones, de los que solo se han pagado intereses.

No faltaron cuestionamientos acerca de la calidad de las garantías que respaldan la emisión, en donde se incluyeron derechos posesorios cuya obtención está basada en una expectativa de titulación de tierras.

El abogado Alvin Weeden se apoderó de la audiencia. Les dijo a los tenedores que la retroactividad de la quiebra en nada les afecta, porque este proceso no desconoce los fideicomisos. El problema de fondo, alega, es la calidad de las garantías. “Se trata de bonos basura. Traten de pedirle a la fiduciaria liquidar las garantías”, dijo.

Las casas de valores allí representadas lo desmintieron y advirtieron que los inversionistas estaban siendo desinformados.

La fiduciaria ABS Trust comunicó a la SMV que el 81.4% de los tenedores de la emisión de bonos y el 80% de los VCNs, han solicitado oficialmente a la fiduciaria que en lugar de subastar los bienes fiduciarios lo haga mediante el método de venta directa para generar mejor retorno.

Esto evidenciaría en qué dirección se mueve la fiducaria para recuperar parte del dinero invertido por los tenedores, aunque extraoficialmente se reconoce que el proceso de quiebra le pone una nube negra a cualquier transacción.

En una certificación enviada previamente a la SMV, la fiduciaria ABS Trust asegura que hasta enero de este año el patrimonio administrado tenía un valor de $13.8 millones.

Las palabras de Weeden encendieron un fuerte debate. Una conocida ejecutiva de banca de inversión intervino y le retó a decir a quién representaba. Weeden es uno de los abogados que defiende a los inversionistas que a finales de 2014 compraron las acciones de R.G. Hotels a Rugiere Gálvez. Se trata de la empresa Nabali Investments, cuya cara visible es el empresario Antonio Bonilla.

Esta empresa es la que solicitó la quiebra de R.G. Hotels, alegando que los activos del grupo hotelero tenían en libros un valor por encima de los $100 millones, pero luego de revisar los documentos y avalúos a profundidad, evidenciaron que se trataba de cifras y valores “inflados”.

Otro ejecutivo del mercado financiero se enfrentó a Weeden, diciendo que quienes solicitaron la quiebra convenientemente fueron de los pocos que pudieron incluirse como acreedores. “Eso no lo dicen. Que levanten la quiebra si lo que quieren es que todos recuperen su dinero. Así se podría vender todo el complejo hotelero y pagar las deudas”, gritaban a manotazos.

La tensión llegó al límite y las acusaciones alcanzaron a algunos bancos y casas de valores que recomendaron la emisión a sus clientes, con la promesa de recibir buenos retornos, pero con esa misma emisión se cancelaron las deudas que R.G. Hotels tenía con las entidades bancarias.

Algunos tenedores de bonos advierten que mientras R.G. Hotels estuvo en control de Rugiere Gálvez, se cumplió con todas sus obligaciones financieras. No es hasta que se da la compraventa que se reporta el incumplimiento de pago. Y de allí ocurre la quiebra, que según ellos, tiene el propósito por parte de los nuevos inversionistas de comprar todos los bienes a precio de remate cuando se emita la sentencia. A Nabali Investments supuestamente se le traspasó la totalidad de las acciones de R.G. Hotels, pero el compromiso de pago al que habían llegado no se efectuó.

La reunión terminó en medio de frustración, gritos, azote de puertas y la sensación de un encuentro entre “infiltrados” disfrazados de inversionistas.

El alcance de una quiebra

La declaratoria retroactiva de la quiebra abarca un lapso de tres años. En el caso de R.G. Hotels, hasta el 31 de julio de 2012. El Código de Comercio permite la retroactividad de la quiebra en un período máximo de cuatro años y autoriza al juez a examinar los hechos y los estados financieros de una empresa o de una persona, según corresponda, para determinar la época de su insolvencia. O sea, en cesación de pagos.

A partir de entonces, se inicia la liquidación de acreencias. La lista de acreedores de R.G. Hotels está integrada por trabajadores, autoridades estatales, tenedores de bonos y valores comerciales negociables, compradores de villas y apartamentos ofrecidos por esa empresa, titulares de paquetes vacacionales y demás proveedores de servicios propios de la industria del turismo. Las deudas sumarían más de $70 millones.

Que la quiebra decretada tenga la capacidad de retrotraerse hasta el 31 de julio de 2012, significa que el juez puede hacer nulos o anular aquellas actuaciones fraudulentas o en perjuicio de los acreedores.

El Código de Comercio en su artículo 1581 dice que son nulas, entre otras actuaciones, las celebradas gratuitamente por el quebrado o la constitución de una prenda o de una hipoteca, o aquellas dirigidas a asegurar créditos contraídos anteriormente.

El artículo 1583 enmarca las situaciones para hacer anulables ciertos actos o contratos bajo dos supuestos. El primero de ellos se refiere a las operaciones producto de una simulación o un fraude.

El segundo corresponde a la venta onerosa de bienes o dados gratuitamente para evitar a los acreedores.

Después de los debidos análisis, el juez a cargo del caso deberá determinar el momento en que la empresa estaba insolvente y si esta condición resulta de un fraude o de una simulación. Solo así podrán deshacerse las garantías.

De lo contrario, la quiebra no repercutirá en las condiciones de ciertas acreencias. Menos aún en aquellas respaldadas con hipotecas u otras garantías como el fideicomiso. Esta figura respalda las dos emisiones de R.G. Hotels.

Esto implica que si la compañía quebró y, sin embargo, adelantó transacciones en perjuicio de acreedores, entonces se desarticularán las garantías. Solo de esta manera podrán exigir el pago de las obligaciones en su favor, sin que haya preferencia de beneficiados.

La revisión de todas las transacciones es un principio sano. Ahora, tampoco es que puedan correr y exigir que se deshaga el fideicomiso constituido como una garantía para los inversionistas que compraron valores de buena fe.