La empresa UHR Development pretendía levantar un hotel tipo boutique en el sector de Bella Vista, en la ciudad capital, y salió con bríos al mercado de valores con una emisión de $12 millones de dólares.

Con el dinero que proyectaban obtener de los inversionistas alcanzarían los fondos para construir la torre en la que prometían llamarse Unicorn Park Inn, bajo la marca Radisson. Pero la ecuación fracasó.

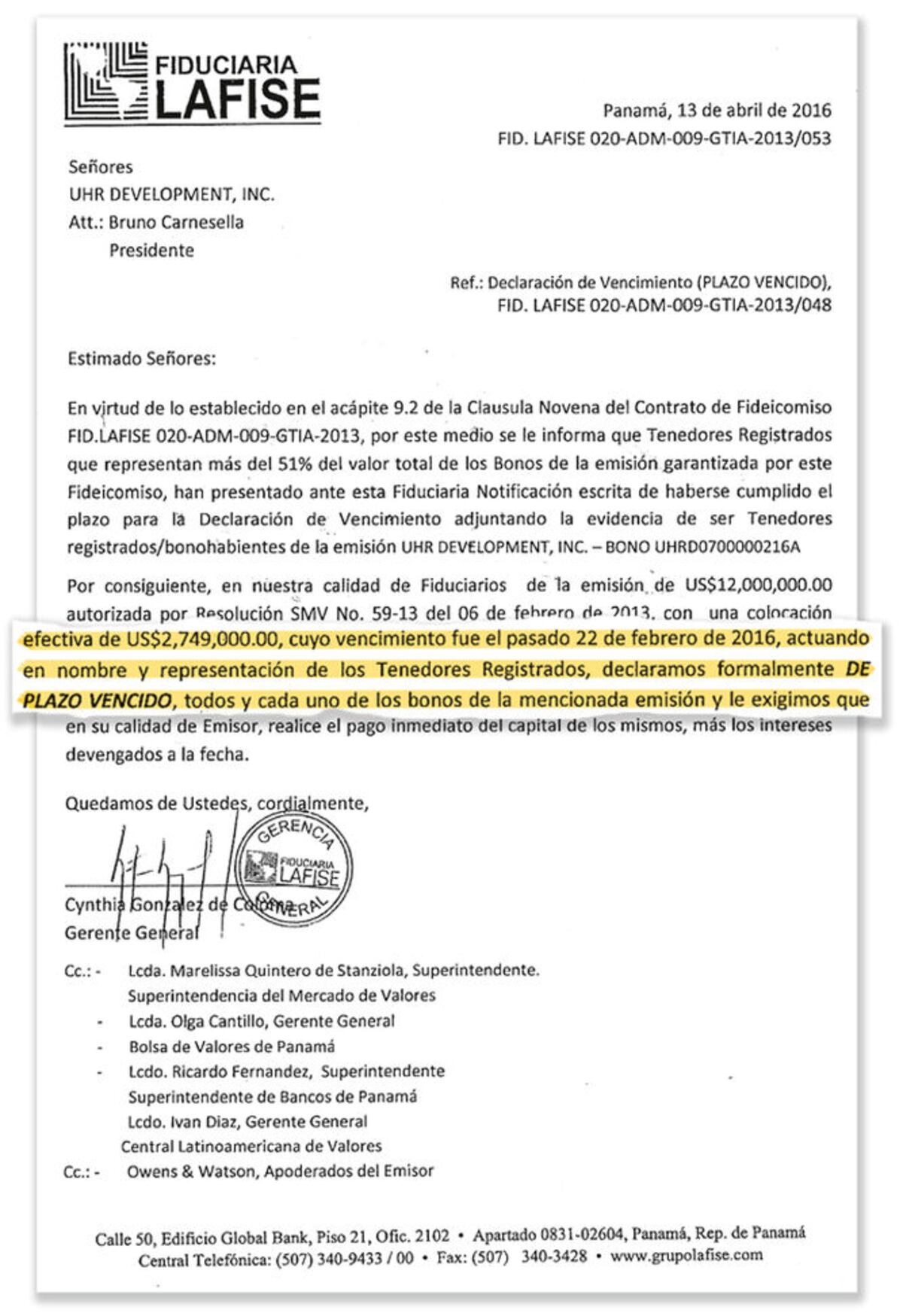

La emisión no sería los suficientemente atractiva como para cautivar al mercado y solo se logró colocar $2.7 millones en 2013. Los tropiezos empezarían a observarse.

Con una tasa de interés del 7%, la emisión venció el pasado lunes 22 de febrero de 2016, fecha límite en la que UHR Development debía pagarle a los compradores de los bonos corporativos el dinero que estos habían invertido.

Ante el impago de los intereses, el mercado en general advertía del incumplimiento en la cancelación del capital adeudado y el irremediable default que se produce cuando una empresa no cuenta con dinero líquido para hacer frente a su deuda.

Fiduciaria Lafise, entidad a través de la cual se constituyó el fideicomiso de garantías que respalda la emisión, decidió iniciar un proceso de liquidación, luego de haber conseguido el aval de los bonohabientes para declarar el plazo vencido.

Este caso, aunque por una deuda mucho menor que las reportadas en el pasado reciente, vuelve a sacudir al mercado de valores.

Nuevamente, una emisión de una empresa hotelera e inmobiliaria está en el ojo de la tormenta.

Varias fuentes de la industria expresaron a este diario que afortunadamente no se logró la colocación de los $12 millones, porque habría más dinero de complicada recuperación en el sistema.

Apenas hace unos meses cayó el emporio R.G. Hotels, cuyos bonos y valores comerciales negociables totalizan $30 millones, lo que planteó una serie de retos para el sistema regulatorio, al tiempo que los inversionistas reclaman la devolución del dinero.

En lo que respecta a UHR Development, además de los $2.7 millones adeudados en los bonos corporativos, los informes financieros de la compañía precisan que la empresa también vendía apartamentos, cuyos abonos hechos por los clientes totalizaban $4.3 millones al 31 de diciembre de 2015.

Se desconoce si este dinero también se le adeudaría a los clientes que habrían comprado apartamentos con un valor por $14.3 millones, monto que sería cancelado una vez se entregara el edificio, que se presume debía adaptarse a un concepto de apartahotel.

Este diario intentó conocer la versión de la empresa y la estrategia con la que le haría frente al complejo escenario en el que se encuentra.

Desde la compañía, representada por el empresario Bruno Carnesella, indicaron que los encargados de hablar del tema eran sus abogados, que al cierre de esta edición tampoco contestaron las solicitudes de información.

Ayer, Fiduciaria Lafise entregó un reporte a la Superintendencia del Mercado de Valores (SMV) en el que detalla los hechos de relevancia vinculados con la emisión de UHR Development.

Grupo Lafise está vinculado a esta emisión desde varias ópticas. Lafise Valores fue el estructurador y agente de la emisión.

Esta tenía como garantía tangible una finca de mil 26 metros cuadrados, ubicada en el corregimiento de Bella Vista, cuyo valor de avalúo comercial es de $3.6 millones.

De acuerdo con lo pactado en el contrato del fideicomiso, para resarcir a los inversionistas se convocará a una subasta pública que es viable si participan al menos dos proponentes.

En esta primera convocatoria de subasta se utilizará como precio base el monto establecido en los avalúos.

De no haber postores por el precio base antes indicado, se hace un segundo llamado de venta por un precio rápido de $3.1 millones.

Si este resulta desierto, Lafise puede vender la propiedad por el 51% del valor comercial del inmueble en una tercera convocatoria.

Marelissa Quintero, superintendente del Mercado de Valores (SMV), indicó que esta entidad está por emitir lo que llaman un nuevo acuerdo de emisores, que debe salir a consulta pública las próximas semanas.

En este sentido, dentro de las nuevas normativas se podría solicitar de forma obligada la calificación de riesgo de las emisiones, pero todo dependerá de lo que definan los diferentes actores del mercado.

También se podría exigir a los emisores que no listen garantías que no están constituidas al momento de la emisión.

En el país hay títulos conservadores y riesgosos, por lo que Quintero recomienda ver los estados financieros y los factores de riesgo.