Justo cuando el sistema público de pensiones advierte de una severa crisis e insuficiencia de fondos en uno de sus programas, el mercado privado se dinamiza ante la llegada de un cuarto competidor para ofrecer programas complementarios de ahorro y cesantía.

Ayer, directivos de la recién creada ProCrecer hicieron su presentación en sociedad, a través de una reunión con la plana mayor de la Superintendencia del Mercado de Valores (SMV) para oficializar el inicio de sus operaciones a partir del próximo martes.

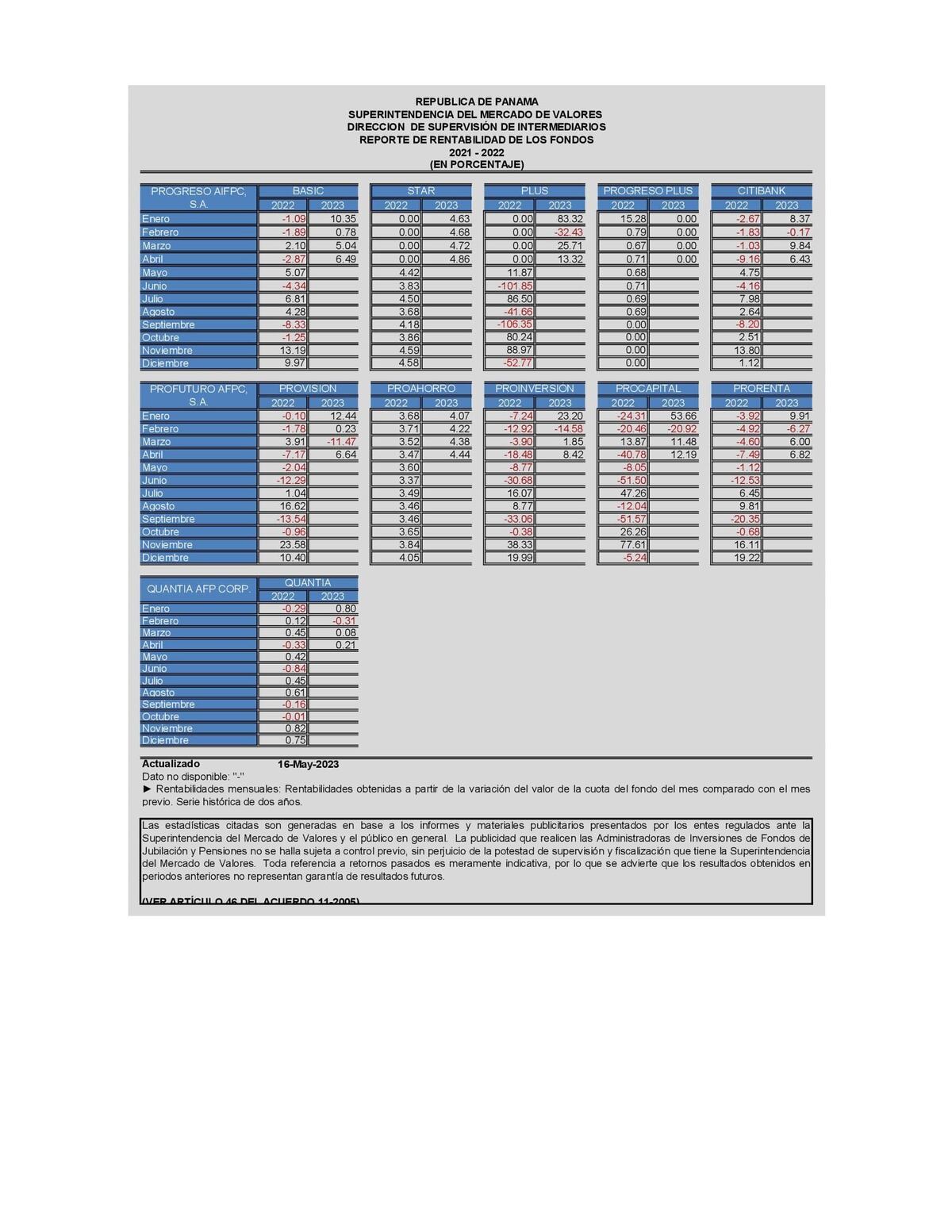

Así, se convierten en el recién llegado de una industria en la que participan Progreso, que forma parte de Global Bank Corporation desde 2014; ProFuturo, que es la primera administradora de fondos de pensiones en Panamá, fundada en 1995 y subsidiaria 100% de Banco General-; y Quantia, una subsidiaria de MMG Bank, que desde 2018 empezó a brindar el producto de fondos de ahorros privados.

ProCrecer ha emulado la estrategia de apalancarse en las fortaleza de otros bancos que operan en la plaza.

Metrobank, Banco Aliado y Grupo Unibank tienen el 30% de las acciones de la empresa, respectivamente; mientras que Administradores Previsionales Panameños cuenta con el 10%.

Juan Pastor, accionista a través de Administradores Previsionales Panameños, dijo que resultó un movimiento natural para las entidades financieras sumarse a la propuesta, entendiendo que participaban del negocio propio de la banca, del leasing, seguros, factoring o casas de valores, pero les faltaba completar su oferta en lo que respecta a la administración de pensiones.

En la reunión con Julio Justiniani, superintendente del Mercado de Valores, participaron Gustavo Eisenmann, vicepresidente de ProCrecer y gerente general de Banco Aliado; Ernesto Boyd, director y gerente general de Metrobank; José Ramón Mena, presidente de Unibank; Noriel Dember, gerente de ProCrecer y Juan Pastor, tesorero de la empresa.

ProCrecer se enfrentará a una dura competencia, teniendo presente que los tres fondos de pensión privados que ya operan en Panamá reportaron la administración de $700 millones hasta abril de 2023, mostrando un ligero aumento con respecto al mismo periodo de hace un año.

Hasta abril de este año habían 74 mil 170 afiliados, lo que equivale a un aumento de un poco más de 2 mil 700 personas comparadas con el cierre del año 2022.

La mayoría de los ahorristas se encuentran en una franja de edad entre 30 y 44 años. Le sigue la población entre los 45 y 59 años, y con mucho menos protagonismo los que tienen hasta 30 años, en donde apenas se encuentran cerca de 8 mil ahorristas.

Dember, gerente de ProCrecer, observa una oportunidad de mercado entre los más jóvenes, a quienes pretenden vender la idea de que la adquisición de un fondo de pensiones no es un gasto, sino una inversión que servirá de complemento para cuando lleguen a la edad de retiro laboral.

Con respecto a los rendimientos, los fondos han ido mejorando con respecto al año previo, cuando en 2022 experimentaron una tendencia a la baja relacionada con factores externos, como la pandemia y sus secuelas económicas o la inflación en Estados Unidos.

Contabilizando los $700 millones en fondos de cesantía privados y los $842.8 millones del patrimonio administrado por el Sistema de Ahorro y Capitalización de Pensiones de los Servidores Públicos (Siacap), los panameños acumulan $1,542.8 millones en ahorros para su vejez.

Los fondos privados de pensiones permiten a los ahorristas asegurar su bienestar económico para que cuando se jubile pueda mantener la misma calidad de vida que tenía cuando estaba laborando.

Estos fondos se convierten en un respiro para quienes están próximos a jubilarse y no tienen la certeza de recibir lo que se supone habrían acumulado en la Caja de Seguro Social (CSS), específicamente en el subsistema exclusivamente de beneficio definido, que no cuenta con reservas porque los fondos de las nuevas generaciones fueron utilizados para pagarle a los actuales pensionados.

Mientras que los ahorristas en fondos privados de pensiones acumulaban 1,542.8 millones hasta abril de este año, al cierre de 2021 las reservas institucionales del subsistema de pensiones de la CSS se situaban en $1,001 millones. Para el 2024 estas se extinguen.

Siacap pasa por buena racha

En abril de 2023, el Siacap logró un rendimiento de 8.69% (anualizado) y un rendimiento histórico de 5.79%, de acuerdo con los reportes que presentó la entidad.

Mirna Guillén, asesora en materia de Capacitación del Siacap, dijo que el fondo Siacap está muy cercano a recuperar el nivel de rendimiento registrado en diciembre de 2021, antes de la ocurrencia de las volatilidades que experimentó el mercado de valores en el año 2022, por el alza de las tasa de referencia de la Reserva Federal de Estados Unidos, en varias ocasiones, el incremento del precio internacional del petróleo y la guerra en Ucrania, entre otros factores.

Al cierre del mes de abril, el Siacap totalizó 560 mil 046 afiliados.

A los funcionarios se les descuenta de forma automática una contribución por el 2% de su salario mensual, para conformar un ahorro personal que otorga beneficios adicionales a las pensiones de invalidez permanente, incapacidad absoluta por riesgo profesional y de vejez.

De este total,166 mil 421 son cotizantes o funcionarios activos, mientras que 393 mil 625 son exservidores públicos que mantienen sus cuentas individuales y pueden realizar aportes de forma voluntaria.

“La participación y aportaciones de los afiliados, la relación aportes, rendimientos y el bajo costo de la gestión de las inversiones y administración de las cuentas individuales le dan sostenibilidad, permanencia y solidez al sistema”, dijo Manuel León, jefe del departamento de Estudios Económicos del Siacap.

venta de terreno ubicado en bique, arraijan

venta de terreno ubicado en bique, arraijan alquiler de galera llano bonito - juan díaz

alquiler de galera llano bonito - juan díaz local comercial en centro comercial costa sur

local comercial en centro comercial costa sur venta de casa de playa en coronado, chame

venta de casa de playa en coronado, chame