Si queremos saber cómo se está comportando la economía de un país, es válido mirar el desempeño del crédito, considerado un termómetro que refleja el nivel de actividad productiva, la confianza de los consumidores y la solidez del sistema financiero. ¿Qué dicen las cifras de Panamá y cómo habrá cerrado el año 2024?

La Superintendencia de Bancos de Panamá (SBP) reveló que la cartera de créditos del sistema bancario nacional alcanzó los $64,183 millones a noviembre de 2024. Esto indica un crecimiento interanual del 5.3 %, equivalente a $3,237 millones adicionales.

Sin embargo, este aumento refleja un comportamiento mixto en los distintos sectores económicos.

Créditos corporativos

El segmento corporativo mostró un crecimiento sólido, con un aumento interanual del 5 %. El comercio lideró el segmento, con un incremento de $1,125.7 millones (9.1 %), gracias al dinamismo en los mercados mayorista y minorista.

Industria: los préstamos a este sector crecieron en $406.3 millones (11.1 %), impulsada por la generación eléctrica.

Agricultura: quienes se dedican a las actividades del campo pidieron préstamos que permitieron aumentar su cartera en $102.1 millones (20.7 %).

Sin embargo, no todos los sectores avanzaron. Entre los ralentizados se encuentran la construcción, la pesca y la actividad minera.

Pesca: este segmento registró una caída de $43.9 millones (-33.2 %), afectada por condiciones internacionales adversas.

Minas y canteras: los préstamos disminuyeron $16 millones (-27.8 %). Esta cartera viene mostrando debilidad a raíz de la moratoria minera y el cierre de las actividades productivas de la mina de Donoso. De acuerdo con los datos de la SBP, a noviembre de 2023 la cartera tenía un saldo de $57.5 millones y ahora está en $41.5 millones.

Construcción: experimentó una reducción de $31.7 millones (-0.6 %), reflejando desafíos en la recuperación de proyectos de infraestructura y vivienda. El desempeño de la construcción está íntimamente ligado a la generación de empleo. La industria de la construcción representa cerca del 10 % del producto interno bruto y el 8 % del empleo total.

Durante el período acumulado de enero a noviembre, se desembolsaron $22,862 millones en nuevos créditos, un incremento del 11.3% frente al mismo período de 2023, cuando se entregaron $20,548 millones.

La entidad reguladora de la actividad bancaria señala que, aunque el desempeño actual evidencia una recuperación sostenida en la actividad crediticia, los niveles alcanzados todavía permanecen ligeramente por debajo de los $22,985 millones registrados en 2019, antes de que se sintieran los efectos de la pandemia.

Sin embargo, el análisis de la evolución mensual indica que, considerando la estacionalidad típica del cierre de año, es posible que el desempeño de 2024 se aproxime aún más a los niveles de 2019.

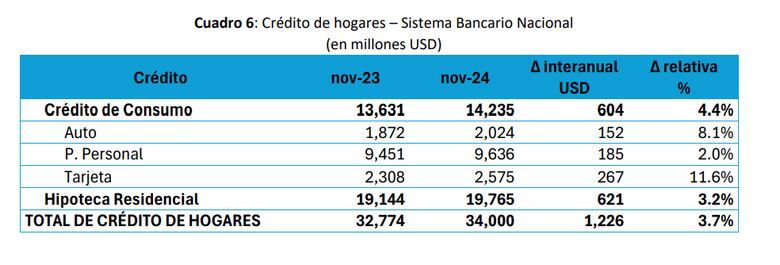

Créditos a hogares: Crecimiento moderado

La cartera de créditos a hogares alcanzó $34,000 millones, con un incremento del 3.7 % (1,226 millones). Aquí se encuentran las hipotecas, los préstamos personales, los préstamos de autos y tarjetas de crédito.

Los préstamos hipotecarios residenciales crecieron 3.2 % ($621 millones), aunque se observa una desaceleración en su ritmo de crecimiento, lo que sugiere cautela en la demanda de vivienda.

Esto podría estar ligado a los cambios en las reglas del interés preferencial y el programa del bono solidario, este último suspendido por el gobierno de José Raúl Mulino.

El crédito de consumo registró un crecimiento del 4.4 % ($604 millones), destacando un aumento del 8% ($152 millones) en el financiamiento de vehículos y un incremento del 11.6 % ($267 millones) en tarjetas de crédito. Este último producto destaca por la flexibilidad en los pagos, aunque presenta un mayor riesgo de incumplimiento debido a su sensibilidad a las condiciones económicas y las tasas de interés.

El regulador advierte que si bien estas cifras reflejan un aumento en la demanda de financiamiento, resulta crucial vigilar la sostenibilidad del crecimiento en segmentos de alto riesgo como las tarjetas de crédito y los préstamos personales, dado su carácter a corto plazo y su exposición al riesgo crediticio.