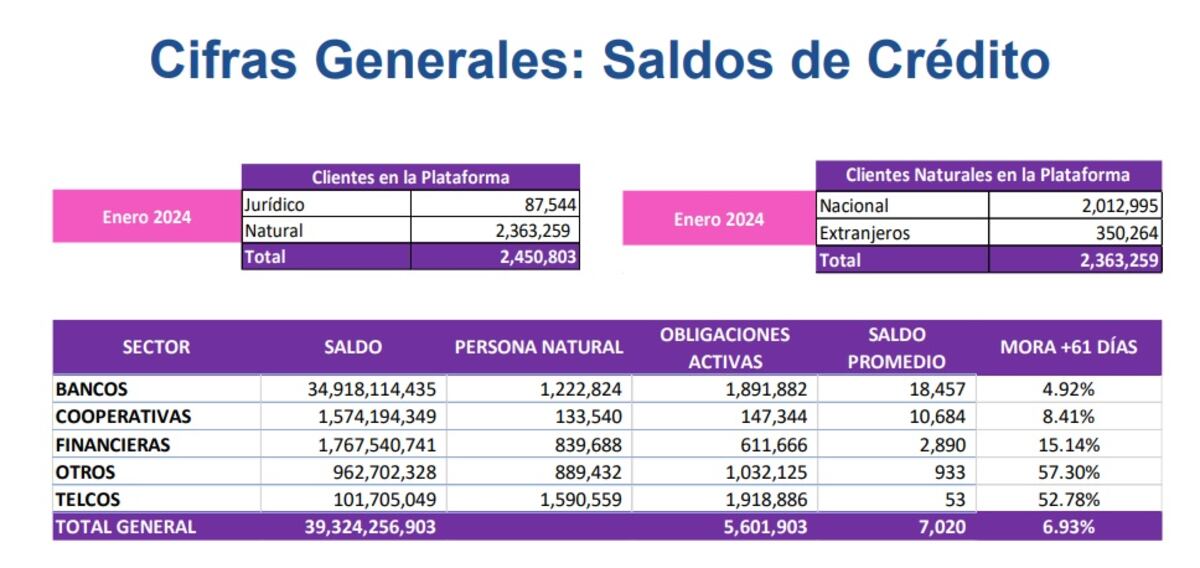

El saldo adeudado por los consumidores a los bancos sumando hipotecas, tarjetas de crédito, préstamos de auto, personales y otros financiamientos, aumentó en enero de 2024 en 4.13% para superar los $34,918 millones, frente al saldo de $33,531 millones registrado en el mismo mes de 2023, según el historial crediticio del buró de crédito de APC Experian.

Aunque las hipotecas representan el mayor peso del saldo de los compromisos con los bancos, con el 58.85%, el nivel de morosidad o retraso de estos pagos, está por debajo del promedio, con 4.21% de los compromisos que tienen más de 61 días sin pagar.

En total el saldo por créditos hipotecarios adeudado a los bancos al cierre de enero se ubicó en $20,540 millones, un crecimiento interanual de 4.48% más que en el mismo mes de 2023. Al cierre de enero habían 332,815 créditos hipotecarios vigentes, con un saldo promedio por préstamo de $61,717.

La morosidad más alta se registra en las tarjetas de crédito, con un 11.96% de los compromisos que tienen retrasos en los pagos por más de 2 meses, y si se consideran las cuentas castigadas, esta morosidad crece a 15.7%, según el informe mensual de APC Experian.

El saldo total de las deudas de las tarjetas de crédito se disparó en enero en 5.76% al pasar de $2,447 millones (enero de 2023) a $2,588 millones a inicios de 2024. Muchas personas están financiando incluso la compra de productos básicos a crédito.

“Esta es la morosidad que más nos preocupa. Tenemos 738,519 tarjetas de crédito bancarias en circulación, con un saldo promedio de $3,504 por tarjeta. Antes de la pandemia, en enero 2019, teníamos más tarjetas de crédito bancarias en circulación: 752,704 tarjetas, con un saldo promedio de $3,107″, indicó Giovanna Cardellicchio, gerente general de APC Experian.

El otro segmento con mayor saldo de préstamos en los bancos, es el de los créditos personales que asciende a $7,905 millones lo que representa un aumento de 4.45% en comparación con enero de 2023 cuando estaba en $7,568 millones. La morosidad promedio de estos préstamos es de 4.01% por debajo de la media total de 4.92%.

Se reportan en total al cierre de enero 601,517 obligaciones crediticias del segmento de préstamos personales con un saldo promedio de $13,142.

El saldo de los préstamos de autos sumaron $1,910 millones, un aumento de 5.25% en comparación con enero de 2023. Se registraron a inicios del año 155,049 obligaciones vigentes con un promedio de saldo de $12,324 por compromiso.

Sumando la deuda y los compromisos con los bancos, cooperativas, financieras, empresas de servicios de telecomunicaciones y otros comercios que venden con planes de financiamiento, el saldo total registrado en el historial crediticio de la APC Experian, reporta un aumento de 6.93% interanual en enero de 2024 al pasar de $37,727 millones a $39,324 millones.

Historial crediticio

En enero se reportó el historial crediticio de 2.45 millones de clientes entre personas naturales y jurídicas en APC Experian. Entre los clientes naturales, 2,01 millones son panameños y 350,264 son extranjeros que tienen créditos en bancos, cooperativas, financieras, empresas de telecomunicaciones y otras entidades.

En el caso específico de los saldos reportados por compromisos adquiridos por las cooperativas ascienden a $1,574 millones, 2.32% más que en enero de 2024.

Con las financieras el saldo total es de $1,767 millones y con otras entidades incluyendo empresas de telecomunicaciones, comercios que venden a crédito, el saldo es de $1,064 millones.

Menor dinamismo de nuevas solicitudes

El alza de las tasas de interés, el aumento de la morosidad en algunas de las carteras crediticias, sumado a una política más conservadora de algunos bancos, además de la caída del poder adquisitivo de los consumidores, son algunos de los factores por los cuales se comienza a reflejar un menor dinamismo en el otorgamiento de préstamos nuevos al cierre de diciembre de 2023.

La solicitud de créditos nuevos se frenó, según muestra el registro del historial de créditos en la APC. Para diciembre en los bancos la cantidad de préstamos originados en estas entidades fue de 30,584, una caída de -4.10% frente a los 31,894 créditos procesados en diciembre de 2022.

Además, la cifra del cierre de diciembre de 2023, aun no supera el nivel de préstamos originados en el mismo mes de 2019 antes de la pandemia cuando eran 33,092 créditos.

Por categorías, en el último mes del año pasado hubo menos préstamos de hipoteca que en el mismo período de 2022, de 1,934 a cerrar en 1,911 préstamos nuevos. Los créditos nuevos para comprar autos se ubicaron en 1,888 frente a los 2,372 de diciembre de 2022. Igualmente se frenó la solicitud de tarjetas de crédito con solo 12,138 autorizaciones, mientras que en diciembre de 2022 fueron 12,854. Sin embargo con respecto a diciembre de 2019 si se superó la cifra de tarjetas nuevas procesadas.

El segmento de créditos nuevos personales fue el que experimentó un crecimiento en diciembre del año pasado, al pasar de 12,347 nuevos préstamos en el último mes de 2022 a 12,905, un aumento de 4.51%.

Fundación, destrucción y traslado de la ciudad de Panamá 1519-1688

Fundación, destrucción y traslado de la ciudad de Panamá 1519-1688  Historias Breves. Panamá, siglos XVI a XIX

Historias Breves. Panamá, siglos XVI a XIX  Compás financiero personal: Descubre las finanzas desde lo básico e intuitivo hasta su sorprendente lado humano y pon los números a tu favor

Compás financiero personal: Descubre las finanzas desde lo básico e intuitivo hasta su sorprendente lado humano y pon los números a tu favor  Lámpara extractor

Lámpara extractor