El despilfarro, en gran medida, ha sido identificado como uno de los principales causantes de la pérdida del grado de inversión en el país a los ojos de Fitch Ratings.

En 2010, Fitch fue la primera agencia en conceder a Panamá grado de inversión. La noticia recorrió el mundo.

Pero durante los últimos años, el país no dio señales efectivas para reducir los gastos gubernamentales y limitar el tamaño de la deuda pública, mientras que la economía enfrentaba desafíos significativos para alcanzar tasas de crecimiento sostenibles.

Dicha combinación de factores ha generado una creciente preocupación entre los inversionistas y agencias calificadoras sobre la capacidad del país para manejar sus finanzas de manera responsable y garantizar la estabilidad económica a largo plazo.

Esta es la razón de fondo por la cual Fitch Ratings rebajó la calificación de Panamá a BB+ desde ‘BBB-’. La perspectiva de la calificación es estable. Pero Panamá perdió el grado de inversión y entró en el terreno o grado especulativo.

¿Cuál es el país que evaluó Fitch?

1. Panamá enfrenta un alto endeudamiento y un insostenible tamaño del Estado. Además de una crisis en el sistema público de pensiones que explotará en 2024.

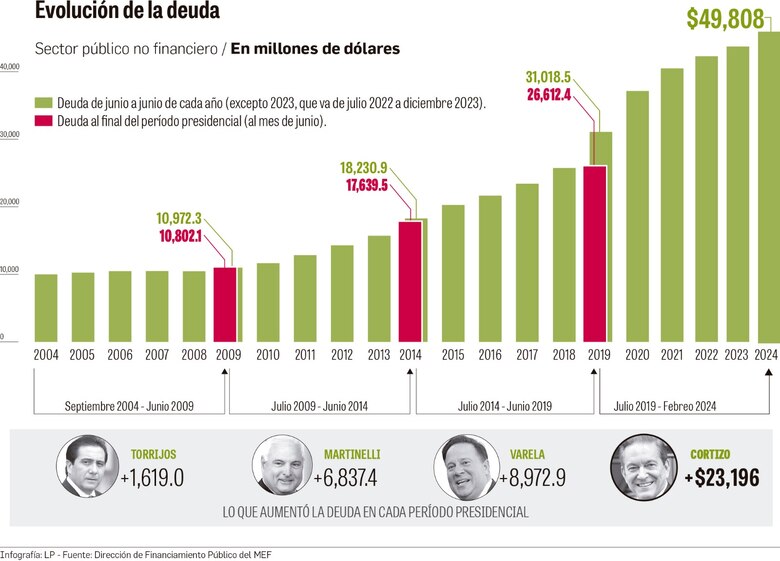

2. La deuda pública panameña se acerca a los $50,000 millones. En febrero de 2024, el saldo alcanzó los $49,808 millones. El presidente Laurentino Cortizo la ha duplicado.

3. El Gobierno cerró el año 2023 con un gasto sin precedentes en pagos a funcionarios, superando la marca de los $5,000 millones. Y en el presupuesto para la vigencia fiscal de 2024 se tiene previsto en el renglón de servicios personales $6,915 millones.

4. El gobierno sigue gastando mucho más de lo que puede financiar con sus ingresos. El déficit fiscal del sector público no financiero al cierre de 2023 fue de $2,462.5 millones. Esta cifra equivale al 3% del producto interno bruto (PIB) nominal, estimado en $83,486 millones para 2023. El Gobierno cumplió con la ley de responsabilidad fiscal, pero gracias a ingresos extraordinarios y maniobras contables. El cumplimiento de la norma fiscal fue una sorpresa, ya que se esperaba un déficit 4.5% del PIB.

5. Fitch advierte que en el presupuesto de 2024 se proyectan ingresos resilientes a pesar de un crecimiento económico más lento y la sequía que afecta al Canal, mientras se autorizan grandes aumentos de gasto para cumplir con los mandatos legales para educación y el pago de salarios. La calificadora estaría observando un déficit implícito del 5.6% para este año.

6. Efecto de crisis minera. En noviembre de 2023, la Corte Suprema de Panamá anuló un contrato con First Quantum Minerals para la operación de la mina de cobre Minera Panamá. Fitch considera que el cierre de la mina afectará significativamente el crecimiento económico este año, dado que representa alrededor del 5% del PIB (a través de efectos directos e indirectos) y el 7% de los ingresos externos corrientes. También privará al gobierno del 0.5% del PIB en regalías anuales y plantea la amenaza de un costoso arbitraje.

7. Fitch proyecta que la deuda bruta del gobierno general retomará una trayectoria ascendente en 2024 a medida que el crecimiento se desacelere y el déficit fiscal se amplíe, saltando al 60.7% en relación al PIB.

8. Las perspectivas de consolidación fiscal dependerá de los planes del próximo gobierno. La calificadora de riesgo reconoce que se están realizando esfuerzos para abordar la evasión fiscal, pero podrían ser necesarios aumentos de tasas o recortes en las exenciones, aunque en la opinión de Fitch esto sería políticamente difícil.

9. La economía creció 7.3% en 2023, cerrando en términos generales la gran brecha de producción que dejó la pandemia. Fitch espera que el crecimiento se desacelere a 1.5% en 2024, reflejando un impacto directo el cierre de la mina y la sequía.

10. El escenario base de Fitch es que el crecimiento regrese al 4.5% en 2025. Sin embargo, no está claro dónde se estabilizará la tendencia de crecimiento post pandemia de Panamá, dado el entorno de tasas de interés más altas (que afecta al sector clave de la construcción), el espacio más estrecho para proyectos de obras públicas y el efecto que podría tener la disputa en torno a la mina.

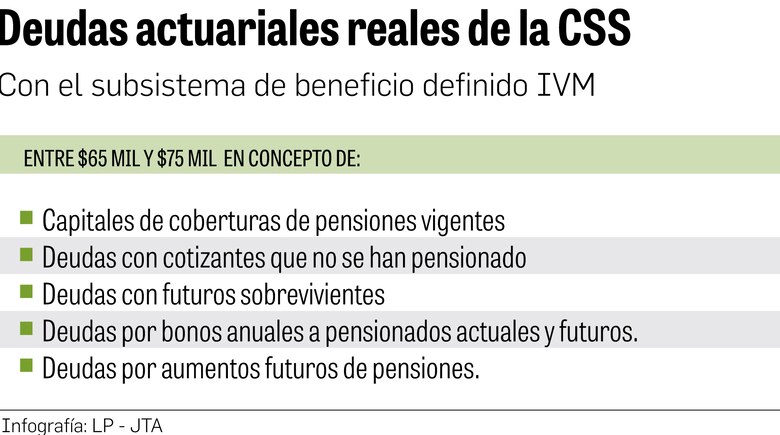

Mientras todo esto ocurre, la Caja de Seguro Social no tiene reservas para hacerle frente al pago de los pensionados que forman parte del subsistema exclusivamente de beneficio definido.