Los tres de fondos de pensión y cesantía privados en Panamá reportaron la administración de $675 millones hasta el mes de noviembre de 2022.

Según la información que se desprende de las estadísticas de la Superintendencia del Mercado de Valores (SMV) se trata de una ligera disminución de $2 millones respecto a 2021, pero son $49 millones más respecto a las cifras de 2020.

Los fondos corresponden a los planes de ahorro individual que trabajan de manera continua y acumulativa para la construcción de un capital que complementará la pensión que otorga la Caja de Seguro Social (CSS) a los trabajadores.

Los $675 millones son fondos administrados por Progreso, ProFuturo y Quantia, empresas que estarían por enfrentar más competencia con la entrada de nuevos jugadores en el campo de los ahorros privados.

Progreso forma parte de Global Bank Corporation desde 2014.

ProFuturo, que es la primera administradora de fondos de pensiones en Panamá, fundada en 1995, es subsidiaria 100% de Banco General.

Y por otro lado Quantia es una subsidiaria de MMG Bank, que desde 2018 empezó a brindar el producto de fondos de ahorros privados.

Julio Justiniani, superintendente de Valores, reveló que hay dos grupos financieros interesados en participar en el mercado local. Uno sería un jugador que se estrenaría en el país, con experiencia en grandes mercados; y el otro, un participante que ya está en la plaza y que ha mostrado apetito por participar en la actividad.

Hasta noviembre del año pasado habían 71 mil 432 afiliados, lo que equivale a 5 mil 672 clientes adicionales que hace un año.

La mayoría de los ahorristas se encuentran en una franja de edad entre 30 y 44 años, con 30 mil 697 afiliados.

Le siguen una población de 26 mil 144 clientes entre los 45 y 59 años, y con mucho menos protagonismo los que tienen hasta 30 años, en donde apenas se encuentran 8 mil 334 ahorristas. Hay 6 mil 257 adicionales por encima de los 60 años.

Llama la atención la composición etaria de la cartera, entendiendo que mientras más jóvenes se afilien los clientes, más tiempo acumularán de ahorro para cuando lleguen a su edad de retiro.

Sin embargo, cuando los jóvenes se encuentran en plena en edad productiva, usualmente no están pensando en las necesidades financieras que tendrán al momento de jubilarse.

Justiniani reconoce que hay que hacer docencia para incentivar el ahorro.

“Siempre se dice que el panameño no tiene capacidad de ahorro, pero por otro lado vemos que tiene capacidad de consumo”, dijo el funcionario, apelando a la necesidad de tener fondos complementarios y teniendo como precedente la insuficiencia de fondos en el subsistema exclusivamente de beneficio definido de Invalidez, Vejez y Muerte (IVM), administrado por la CSS.

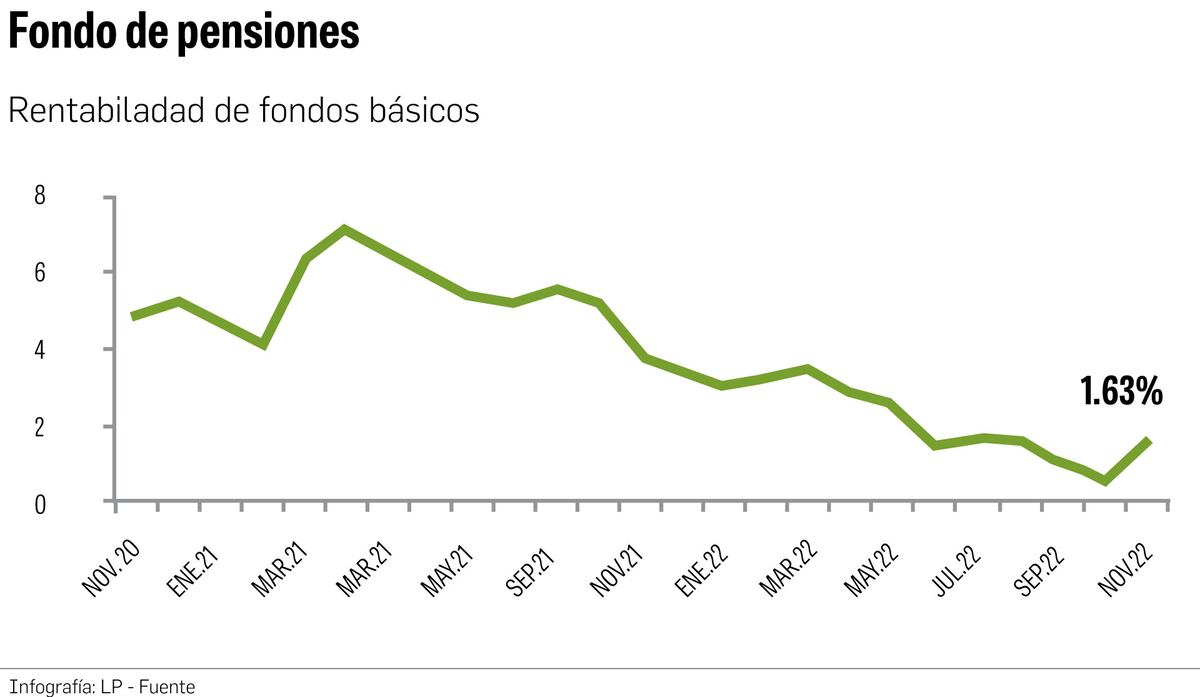

Como se ha visto con otros fondos, durante el último año se ha registrado la baja en los rendimientos de las inversiones y ello ha tenido un efecto en los fondos que se administran.

Los fondos obtuvieron 3.8% de rentabilidad promedio en 2021.

En 2022 bajó a 1.63% la rentabilidad de los fondos básicos.

Los rendimientos tienen una tendencia a la baja relacionada con factores externos, como la pandemia y sus secuelas económicas; los eventos geopolíticos como la invasión de Rusia a Ucrania, la inflación en Estados Unidos y el precio del crudo, por ejemplo.

Cuando se contabilizan los $675 millones en fondos de cesantía privados y los $810.6 millones en patrimonio administrado por el Sistema de Ahorro y Capitalización de Pensiones de los Servidores Públicos, los panameños acumularía $1,485.6 millones en ahorros.

Fundación, destrucción y traslado de la ciudad de Panamá 1519-1688

Fundación, destrucción y traslado de la ciudad de Panamá 1519-1688  Historias Breves. Panamá, siglos XVI a XIX

Historias Breves. Panamá, siglos XVI a XIX  Compás financiero personal: Descubre las finanzas desde lo básico e intuitivo hasta su sorprendente lado humano y pon los números a tu favor

Compás financiero personal: Descubre las finanzas desde lo básico e intuitivo hasta su sorprendente lado humano y pon los números a tu favor  Lámpara extractor

Lámpara extractor