El Gobierno está enfrentando problemas para asumir el pago de deudas y validar créditos fiscales a favor de sectores económicos como la construcción y la banca. Esto termina teniendo un efecto para los compradores de casas y apartamentos que necesitan tener acceso a préstamos hipotecarios, especialmente los que gozan del beneficio llamado interés preferencial.

La Asociación Bancaria de Panamá (ABP) y la Cámara Panameña de la Construcción (Capac) han revelado las distorsiones que se estarían generando en varios frentes, lo que ha dado como resultado compromisos pendientes a favor de ambas industrias que de forma conjunta suman más de $850 millones.

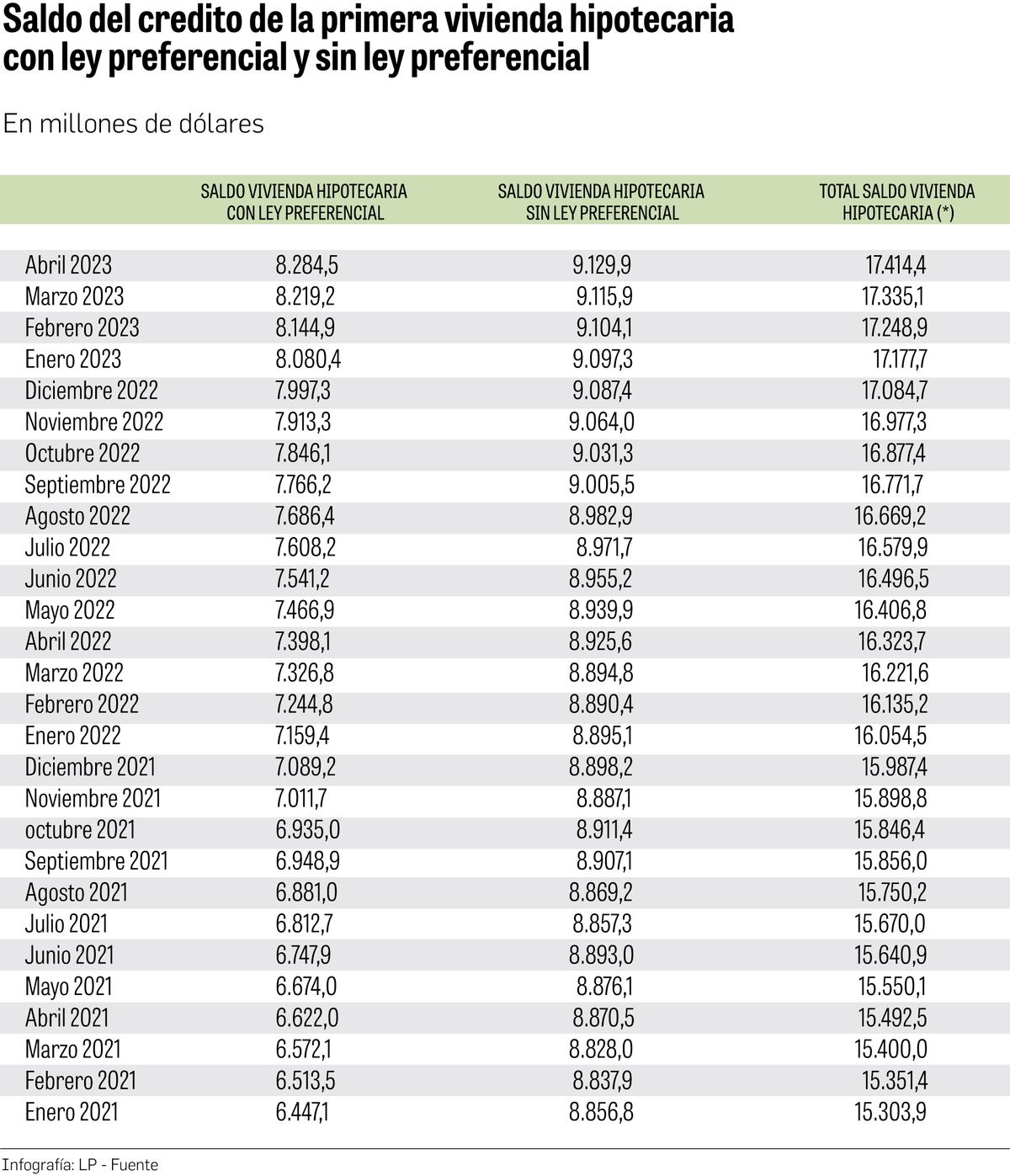

En este tema resulta importante explicar cómo funciona la estructura para hacer viable el interés preferencial, que es un subsidio aplicado a la tasa de mercado, dirigido a propiedades con un valor hasta por $180 mil.

Según la norma panameña, el banco otorga a sus clientes préstamos con una tasa de interés reducida. El sacrificio es asumido por el Estado, a través del subsidio que valida la Dirección General de Ingresos (DGI).

En este esquema, las entidades bancarias presentan a la DGI toda la documentación de los préstamos desembolsados para que emita una certificación de reconocimiento sobre el dinero que ha dejado de percibir el banco y que le será compensado.

Los bancos, en tanto, acreditan el dinero al pago del impuesto sobre la renta, una vez presentan sus declaraciones fiscales.

Sin embargo, si la DGI demora en emitir las certificaciones, los bancos no tienen forma de recuperar, de manera oportuna, el costo adquirido. Esto es lo que ha ocurrido en los últimos años, lo que ha dado lugar a una cuenta en este momento de más de $500 millones a favor del sector bancario.

Carlos Berguido, presidente ejecutivo de la Asociación Bancaria de Panamá (ABP), explicó que hay diferentes etapas en el proceso de presentación de los documentos, empezando por el reconocimiento y la emisión de los créditos fiscales, que a lo largo de su aprobación ha tenido severos retrasos.

¿Por qué se produce el atraso?

“El Gobierno no le ha dado la prioridad” a este tema, mencionó el ejecutivo bancario, indicando que el problema no es únicamente de la actual administración, ya que las deudas confirman un arrastre que involucra a la gestión del expresidente Juan Carlos Varela y ahora a la de Laurentino Cortizo.

“El Gobierno anterior dejó un monto importante... Cuando entró el gobierno de Cortizo, en el 2019, ellos se pusieron al día en el primer semestre de gestión. Luego vino la pandemia en el año 2020, y todo el mundo entendió que estaba todo parado, y ni modo. Pero después, la economía comenzó a arrancar, y desde entonces a esta fecha se ha ido acumulando el monto, no solamente por los préstamos nuevos, sino por los que vienen de arrastre”, explicó Berguido, quien precisó que con seguridad son más de $500 millones.

El presidente de la ABP indicó que este reconocimiento tardío de los incentivos fiscales desalienta a seguir apostando al financiamiento de las viviendas con interés preferencial.

El efecto de la ley vetada

Igual pensamiento recalca Carlos Allen, presidente de la Capac, quien además advierte el hecho de que recientemente el Ejecutivo vetó la reforma de la ley de interés preferencial que pretendía extender el beneficio que estaban recibiendo viviendas en diferentes rangos de precios.

Actualmente, el interés preferencial se está otorgando, pero a un menor porcentaje de descuento.

Las viviendas que tengan permiso de ocupación desde el 1 de enero de 2023 tienen interés preferencial pero a un porcentaje de subsidio diferente al que se establecía previamente y el cual se pretendía conservar con la ley recientemente vetada.

Por ejemplo, anteriormente una vivienda de entre 45 mil y 120 mil dólares optaba por un subsidio de descuento de la tasa original del crédito del 4%, al tener su permiso otorgado hasta el 31 de diciembre de 2022.

Pero para quienes tengan permiso de ocupación posterior a esa fecha, el subsidio de descuento sería 4% únicamente para viviendas de hasta 80 mil dólares, mientras que para las casas por encima de los 80 mil y hasta 120 mil aplicaría un 3%.

“Se trata de una diferencia importante. Una familia que podía pagar $350 al mes en su préstamo hipotecario, ahora debe asumir un pago de $500″, dijo Allen a manera de ejemplo práctico y alertando sobre la reducción en la capacidad de compra de los consumidores y los efectos que esto pueda tener en un inventario de 30 mil unidades, cuyo 60% se encuentra en el rango del interés preferencial.

En palabras de Allen, “lo que nos han dicho es que básicamente el Gobierno no contempló presupuestariamente el interés preferencial que planteaba la reforma; porque realmente el Estado lo asume y se lo transfiere entonces a los bancos”.

“Obviamente, no es lo mismo que exoneren 3% , como está en este momento, a que exoneren un 4% como estaba antes de diciembre de 2022″.

Marta Luna, abogada y tributarista, lo resume de la siguiente manera: al consumidor le costará más el financiamiento de una casa a raíz de una ley recientemente vetada.

Deudas

El sector de la construcción históricamente ha sufrido las consecuencias de los pagos atrasados por las obras estatales que ejecuta.

En este tema, Allen dijo que el Gobierno continúa con una deuda de $280 millones por proyectos viales, escuelas y hospitales.

El empresario apeló a la necesidad de contar con los recursos financieros para que las constructoras puedan pagar sus deudas y continuar con los compromisos adquiridos en las obras.

Por otro lado, indicó que existen otros $70 millones correspondientes al Fondo Solidario de Vivienda del Ministerio de Vivienda y Ordenamiento Territorial (Miviot).

El programa implica un aporte o subsidio de $10 mil que se otorga a través del Miviot a las personas que desean adquirir su primera vivienda, y cuyo precio de venta no exceda los $70 mil.

Se calcula que unos 220 proyectos privados están afiliados al programa.

El subsidio de $10 mil se convierte en un incentivo para las familias con presupuestos limitados y también en un beneficio para las promotoras que participan en la construcción de viviendas por debajo del rango de los $70 mil.

De acuerdo con lo que establece el programa, el Ministerio de Economía y Finanzas debe depositar anualmente en el Banco Nacional de Panamá los recursos asignados en el presupuesto general del Estado al Miviot para el Fondo Solidario de Vivienda.

Una vez se logra este paso, corresponde al Banco Nacional expedir las cartas promesas de pago a las promotoras o a las instituciones financieras.

El promotor inmobiliario puede ceder a los bancos el producto de dicha carta promesa de pago por los $10 mil aprobados por el Miviot.

Las instituciones bancarias que participan del programa son las responsables directas de otorgar el financiamiento y de administrar los préstamos hipotecarios que se generen, conforme a las características de aprobación establecidas en el programa.

“La situación no es fácil, es un poco complicada en este momento. Vemos con preocupación la situación actual”, dijo el constructor respecto al incumplimiento de los pagos, la acreditación de los beneficios fiscales y las reformas frustradas de la ley de interés preferencial.