La Asociación Bancaria de Panamá (ABP) envió una carta directamente al presidente Laurentino Cortizo para advertir lo que consideran un grave atraso en la validación, aprobación, instrumentación y uso de los créditos fiscales que se originan una vez otorgan préstamos hipotecarios con intereses preferenciales. El Estado adeuda $600 millones, que aumentan a razón de $20 millones cada mes.

“Los problemas que actualmente aquejan al proceso, de administrar los incentivos del sistema de los créditos fiscales, y el clima de tasas de interés con tendencia a incrementar se conjugan para sembrar serias dudas sobre la factibilidad económica de seguir apoyando a este sector con el otorgamiento de nuevos créditos”, argumentó la ABP en la carta con fecha del 24 de agosto de 2023, firmada por el presidente de la junta directiva, Otto Wolfschoon.

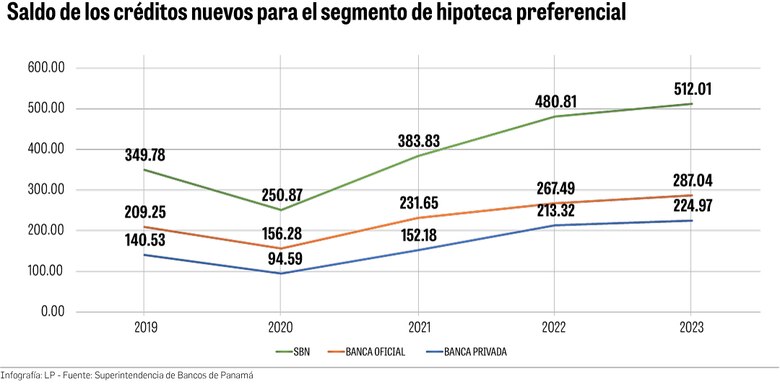

De acuerdo con los banqueros, según una reciente encuesta hecha en el sector, el 80% de los bancos han decidido reducir o suspender los préstamos nuevos bajo el esquema de los intereses preferenciales, lo que tendría un impacto en la disponibilidad de viviendas para los clientes que intentan comprar una propiedad con precios hasta los $180 mil.

Además, el 90% de los entidades crediticias esperan minimizar o frenar los financiamientos a las constructoras que ofrecen propiedades que aplican al interés preferencial. De hecho cada vez, la banca estatal tiene más participación del mercado hipotecario preferencial.

Según la norma panameña, el banco otorga a sus clientes préstamos con una tasa de interés reducida. El sacrificio es asumido por el Estado, a través del subsidio que valida la Dirección General de Ingresos (DGI).

En este esquema, las entidades bancarias presentan a la DGI toda la documentación de los préstamos desembolsados para que emita una certificación de reconocimiento sobre el dinero que ha dejado de percibir el banco y que le será compensado.

Los bancos, en tanto, acreditan el dinero al pago del impuesto sobre la renta, una vez presentan sus declaraciones fiscales.

Sin embargo, si la DGI demora en emitir las certificaciones, los bancos no tienen forma de recuperar, de manera oportuna, el costo adquirido. Esto es lo que ha ocurrido en los últimos años.

Wolfschoon reconoce en la carta al Presidente que cuando se inició la administración de Cortizo, en 2019 , el Gobierno se puso al día en las cuentas pendientes que se venían arrastrando desde administraciones anteriores, pero se ha estancado el proceso que permite a los bancos recuperar la tasa en descuento que se otorga.

Además, la ABP cuestionó la sostenibilidad y el impacto real el último proyecto de ley, presentado por el Ejecutivo y aprobado en tercer debate en la Asamblea Nacional, que extiende los créditos preferenciales, cuando el Estado no muestra señales de darle prioridad presupuestaria a su reconocimiento.

Los tramos del interés preferencial quedarían así:

1. Viviendas que cuesten entre 45,000 y 80,000: 4% por 10 años

2. De $80,000 a $120,000: 4% por 8 años

3. De $120,000 a $150,000: 2% por 5 años

4. De $150,000 a $180,000: 1.5% por 5 años solo para apartamentos en Panamá y Panamá Oeste.

No han faltado comentarios de los lectores de este diario que mencionan a través de nuestras redes sociales que el interés preferencial es un subsidio que beneficia a constructoras y bancos. Alegan que las constructoras siguen vendiendo propiedades, cada vez más costosas, porque saben que aunque el cliente no las pueda comprar, el Estado asumirá parte de los costos.

Pero tanto el Ministerio de Vivienda y Ordenamiento Territorial como el Consejo Nacional de Promotores de Vivienda, creen que el aumento en el precio de las propiedades está fundamentado en las cargas salariales, debido a las convenciones colectivas de los trabajadores, el aumento del precio de los insumos y la burocracia estatal, que hace más costosa la ejecución de un proyecto residencial que debe pasar por cerca de 87 permisos antes de poder entregar una vivienda a una familia.