Las condiciones económicas para estabilizar la carga aérea siguen siendo desafiantes en todo el mundo.

El menor ritmo del comercio mundial, el persistente aumento de la inflación en Estados Unidos y a su vez de las medidas restrictivas para frenarla, como el alza de las tasas de interés, sumado a las limitaciones de la cadena de suministro para nuevos aviones, cuentan entre las razones por las cuales se registra un menor volumen de carga aérea en muchos mercados, incluyendo Panamá.

“Las condiciones comerciales para la carga aérea continúan siendo desafiantes, con una caída del 5.2% en la demanda en mayo y varios indicadores económicos que apuntan hacia la debilidad del sector”, dijo Willie Walsh, director general de la Asociación Internacional de Transporte Aéreo (IATA), en el reciente informe mensual del sobre el mercado de carga aérea.

El análisis de la IATA apunta a que en esta segunda mitad del año, mejore la situación, siempre y cuando se logre moderar la inflación y disminuyan las subidas de tasas de la Reserva Federal [de Estados Unidos], que pareciera que no cede en su plan para seguir restringiendo el consumo con la estrategia de mayores tasas.

El informe de la IATA indica que hay un enfriamiento en la demanda global de productos manufacturados, que se refleja tanto en una menor producción mundial de bienes, con una caída de 5.2% en el Índice de gestores de producción, como por la contracción anual de 1.4% en el Índice de Gestores de Compras o PMI de la manufactura global que indica menores pedidos de exportación por parte de las empresas.

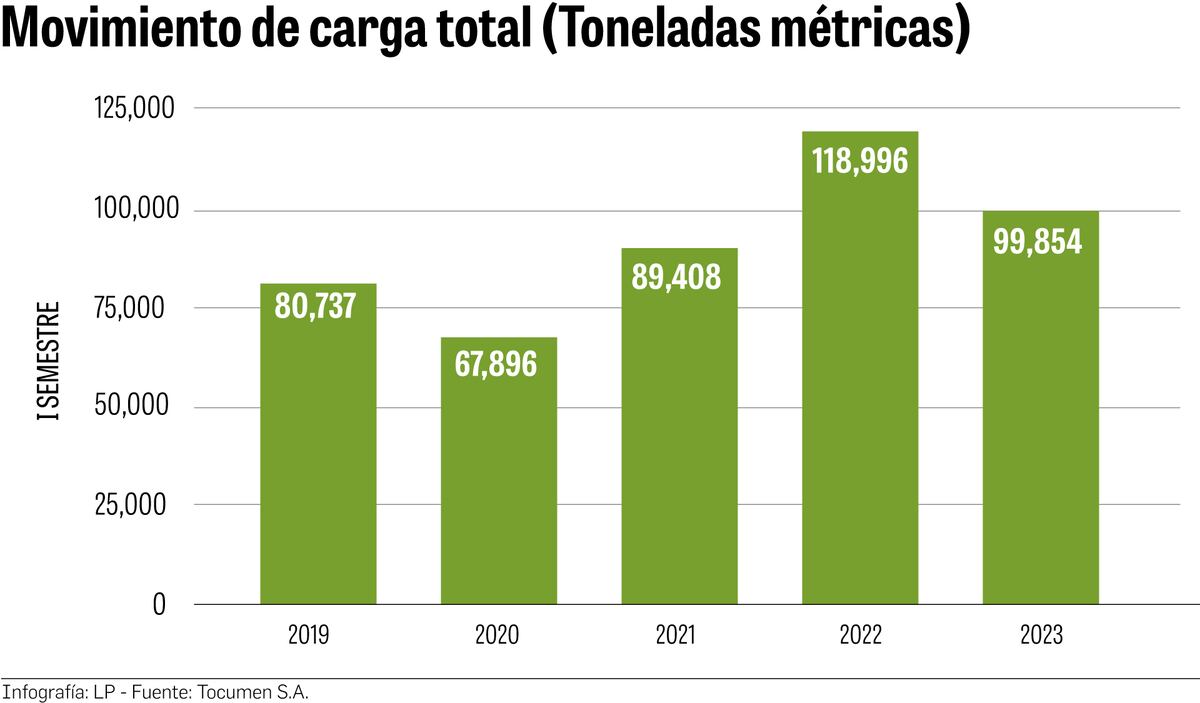

En el mercado panameño, según las cifras de Tocumen S.A. se registró una caída de 16% en el volumen de la carga aérea transportada en el primer semestre de este año, para totalizar un acumulado de 99,854 toneladas métricas.

La caída de 16% equivale a que en los primeros seis meses de 2023, se transportaron 19,143 toneladas menos que en el primer semestre de 2022, cuando tanto las aerolíneas cargueras como las de pasajeros, movilizaron en su conjunto 118,996 toneladas de carga.

El informe de Tocumen sin embargo, refiere que al comparar este primer semestre con el mismo período de 2019 cuando el mercado de carga aérea alcanzó las 80,737 toneladas métricas, se registra un incremento de 24%.

Solo en el mes de junio de 2023, el movimiento de carga en el Aeropuerto Internacional de Tocumen alcanzó las 17,646 toneladas métricas, es decir 11.02% menos que en el mismo mes del año pasado cuando se transportaron 19,832 toneladas.

El reporte de Tocumen S.A. refiere que en junio de este año, 71% de la mercancía, es decir 12,444 toneladas métricas, fue transportada por las aerolíneas que operan en el hub de carga y el resto, es decir unas 5,202 toneladas métricas en el cupo de las aerolíneas de pasajeros que comparten el equipaje de los viajeros con la carga.

Pulso por regiones

Pese al panorama global, el reporte de la IATA indica que los transportistas de Latinoamérica registraron en mayo de 2023, que son las últimas cifras disponibles, un aumento del 3.6% en los volúmenes de carga en comparación con mayo de 2022. Esta fue una mejora en el desempeño en comparación con abril cuando cayó 1.6 %. Mientras tanto, la capacidad de las aerolíneas en mayo aumentó 14.7% en comparación con el mismo mes de 2022.

Los transportistas del norte de América que abarca, Estados Unidos y Canadá registraron el desempeño más débil de todas las regiones por tercer mes consecutivo con una disminución del 8.1% en los volúmenes de carga en mayo de 2023 en comparación con el mismo mes de 2022. En particular, las aerolíneas de la región reportaron una caída de 10.3% en el volumen de carga en la ruta comercial Norteamérica-Europa. La capacidad por su parte, aumentó 1.2% respecto a mayo de 2022.

Cae el comercio mundial

El comercio mundial de bienes disminuyó 0.8% en abril, debido a los desafíos macroeconómicos y las limitaciones de la cadena de suministro. Las condiciones comerciales parecían favorecer la carga marítima, ya que la demanda de transporte de contenedores se contrajo 0.2%, mientras que la demanda de carga aérea se debilitó un 6.3 % interanual.

En mayo los transportistas europeos registraron una disminución del 6.7% en los volúmenes interanuales de carga , con respecto al mismo mes de 2022, pero menor al descenso reportado en abril, cuando se reportó una caída de 7.7%.

En el mercado de Asia-Pacífico el volumen de carga aérea se redujo 3.3% en mayo de 2023 en comparación con el mismo mes de 2022. Y la capacidad disponible en la región aumentó 38.3% en comparación con mayo de 2022, ya que se incorporó más capacidad de carga desde el lado de los pasajeros del negocio.

Perspectivas de la industria

Mientras la industria aérea global apunta a que este año aumente la cantidad de viajeros con una previsión de 4,350 millones de personas y se acerque cada vez más a los 4,540 millones que viajaron en 2019, en el mercado de carga aérea la brecha puede ser mayor por la fuerte desaceleración de la demanda del comercio internacional.

La IATA proyecta que el volumen de carga alcance las 57.8 millones de toneladas métricas, una caída con respecto a la cantidad de carga registrada en 2019 de 61.5 millones de toneladas.

Los ingresos globales provenientes de la carga aérea se estiman en $142 mil 300 millones.

“Si bien eso es una fuerte reducción en contraste con los $210 mil millones en 2021 y de los $207 mil millones en 2022, está muy por encima de los $100 mil millones ganados en 2019. No obstante, los rendimientos se verán afectados negativamente por dos factores: (1) el aumento de la capacidad de pasajeros que aumenta automáticamente la disponibilidad la capacidad del vientre para la carga y (2) los posibles efectos negativos en el comercio internacional de las medidas de enfriamiento económico introducidas para combatir la inflación”.

“Se espera que los rendimientos se corrijan con una caída del 28.6% este año, pero siguen siendo altos según todas las comparaciones históricas”.

Un hecho notorio es que durante la pandemia cuando el transporte de pasajeros estuvo paralizado, no así la carga que fue clave para el transporte de medicamentos, vacunas, equipo de protección personal para el sector salud y las personas, ventiladores de oxígeno entre otros. Esto provocó que en 2020 el rendimiento de este sector fuese de 54.7% en 2020, de 25.9% en 2021 y se ubicó en 7.4% en 2022, bajando en la medida que pasó la crisis sanitaria.