Ayer martes 17 de octubre la Unión Europea agregó a Belice, Antigua y Barbuda y las islas Seychelles a su lista de “jurisdicciones no cooperadoras en materia fiscal”. Al mismo tiempo anunció la salida de Costa Rica, las Islas Vírgenes Británicas y las islas de Marshall.

Panamá, por su parte, sigue estando en la lista junto con Samoa Americana, Anguila, las Bahamas, Fiji, Guam, Palau, Rusia, Samoa, Trinidad y Tobago, las islas Turcos y Caicos, Vanuatu y las Islas Vírgenes de Estados Unidos, además de las tres ya mencionadas nuevas jurisdicciones añadidas este martes.

El Consejo de la Unión Europea subrayó en su comunicación oficial la importancia de “promover y fortalecer la buena administración tributaria en el ámbito de la justicia fiscal y la transparencia fiscal, y en la lucha contra el fraude, la evasión fiscal en todo el mundo”.

En esa línea, el organismo oficial felicitó a los países que sacaron de la lista y lamentó la situación de los países que se mantienen como “no cooperadores” en materia fiscal.

El objetivo de la lista es “promover y fortalecer los mecanismos de buena gobernanza fiscal, una tributación justa y la transparencia fiscal global con el fin de abordar el fraude, la evasión y la elusión fiscal” según el organismo.

Dada la naturaleza global de la competencia fiscal desleal, esto también significa abordar los desafíos externos a las bases imponibles de los países de la UE, dice el organismo, que también aclaró que sus conclusiones no buscan nombrar y avergonzar a los países, sino fomentar cambios positivos en su legislación y prácticas fiscales a través de la cooperación.

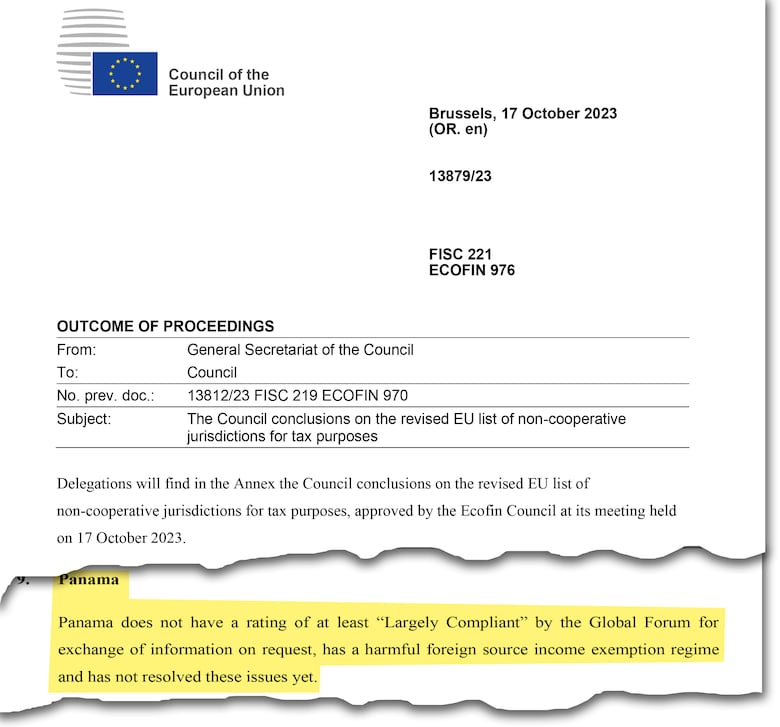

Sobre Panamá, el organismo fue enfático al decir que el país ni siquiera cumple “ampliamente” con las recomendaciones de intercambio de información fiscal del Foro Global, además de calificar como “dañina” la excepción fiscal a la fuente de ingreso extraterritorial que tiene Panamá, y que “no ha resuelto todavía”.

El principio de territorialidad fiscal grava las rentas de fuente panameña, es decir, solo lo que se genere -lo que se compre y se venda dentro de territorio panameño- mientras que las empresas establecidas en el país cuya fuente de ingresos no se origine en el mercado panameño, aunque sus oficinas centrales y su base fiscal estén en Panamá, están exentas del impuesto sobre la renta (ISR).

Tal fórmula es uno de los principales incentivos que impulsa la inversión extranjera directa, especialmente la que impulsa las zonas económicas especiales, que junto con otros incentivos fiscales, migratorios y leyes especiales, constituyen en una plataforma que sustenta a miles de empresas transnacionales en el país.

Carlos Barsallo, ex director del capítulo panameño de Transparencia Internacional, opina que la estrategia de algunos países, entre ellos Panamá, de no cobrar impuestos al ingreso de fuente foránea no parecería tener razón de ser.

“Las empresas podrían perder interés en usar países con cero o baja imposición y pagar el impuesto mínimo global. No tendrían el incentivo actual que es no pagar nada. Es un reto para Panamá y otros en condiciones similares”, analizó Barsallo.

Y el sistema de impuesto mínimo global presupone que el país tendría que modificar la ley para poder cobrarle a las transnacionales basadas fiscalmente en Panamá todo lo que generen, ya sea dentro o fuera del territorio panameño.

La presión para que Panamá empiece a cobrar ISR a los ingresos generados extraterritorialmente no es nueva. Tiene muchos años y se intensificó después del estallido de los Panama Papers en 2016, tras lo cual el país centroamericano aceptó someterse al intercambio de información automática bajo los estándares de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y ha firmado un puñado de tratados fiscales bilaterales con países como Colombia, por ejemplo.

Sin embargo, Panamá -que no es miembro de la OCDE- no ha implementado aún el otro estándar del organismo, el Base Erotion and Profit Shifting (BEPS), que es el nombre técnico de lo que se asemeja a un impuesto mínimo global. La tasa de referencia planteada por la OCDE es del 15% de todos los ingresos que reciba una multinacional que reporte ganancias por encima de los 750 millones de euros.

El economista Francisco Bustamante explicó que en stricto sensu no se le está exigiendo a Panamá que cambie el régimen de tributación, sino que adopte el Sistema BEPS, con el cual Panamá se comprometió firmando en julio de este año junto con otros 137 países, y que adopte un impuesto mínimo global que fue aprobado en julio de 2021 por 130 países, entre los cuales se estuvo Panamá.

Así es que, en opinión de Bustamante, “Panamá se ha avenido a todas las exigencias de estos organismos internacionales”, por lo cual no cree que los cambios impliquen “necesariamente un cambio del régimen fiscal de Panamá”. Incluso, el también ex subadministrador de la CSS cree que “la creación o radicación de empresas extranjeras en Panamá ha sido severamente dañada a raíz de las incorrectas acusaciones de que somos un paraíso fiscal”, citando como vara de medir que los montos de los depósitos bancarios, la Inversión Extranjera Directa, y el número “insignificante” de sociedades off shore radicadas o creadas en Panamá, “no guarda relación con los montos gigantescos que manejan las actividades del crimen organizado, vinculadas a las economías más desarrolladas.

La reunión plenaria del Grupo de Acción Financiera comenzará en París el próximo 23 de octubre y se extenderá hasta el 27 de octubre, después de lo cual anunciarán si Panamá sigue o no en la lista gris de ese organismo.

En entrevista previa con este medio, el ministro Alexander dijo que si se cumple con la salida de la lista del Grupo de Acción Financiera (GAFI) eso podría ayudar a salir posteriormente de las dos listas de la Unión Europea, una de blanqueo de capitales y esta de paraísos fiscales.

“Se está trabajando en la lista fiscal, ya que con el trabajo para salir de la lista del GAFI hemos recabado mucha información que nos servirá en esa dirección” dijo Alexander a medios a su han recabado mucha información.