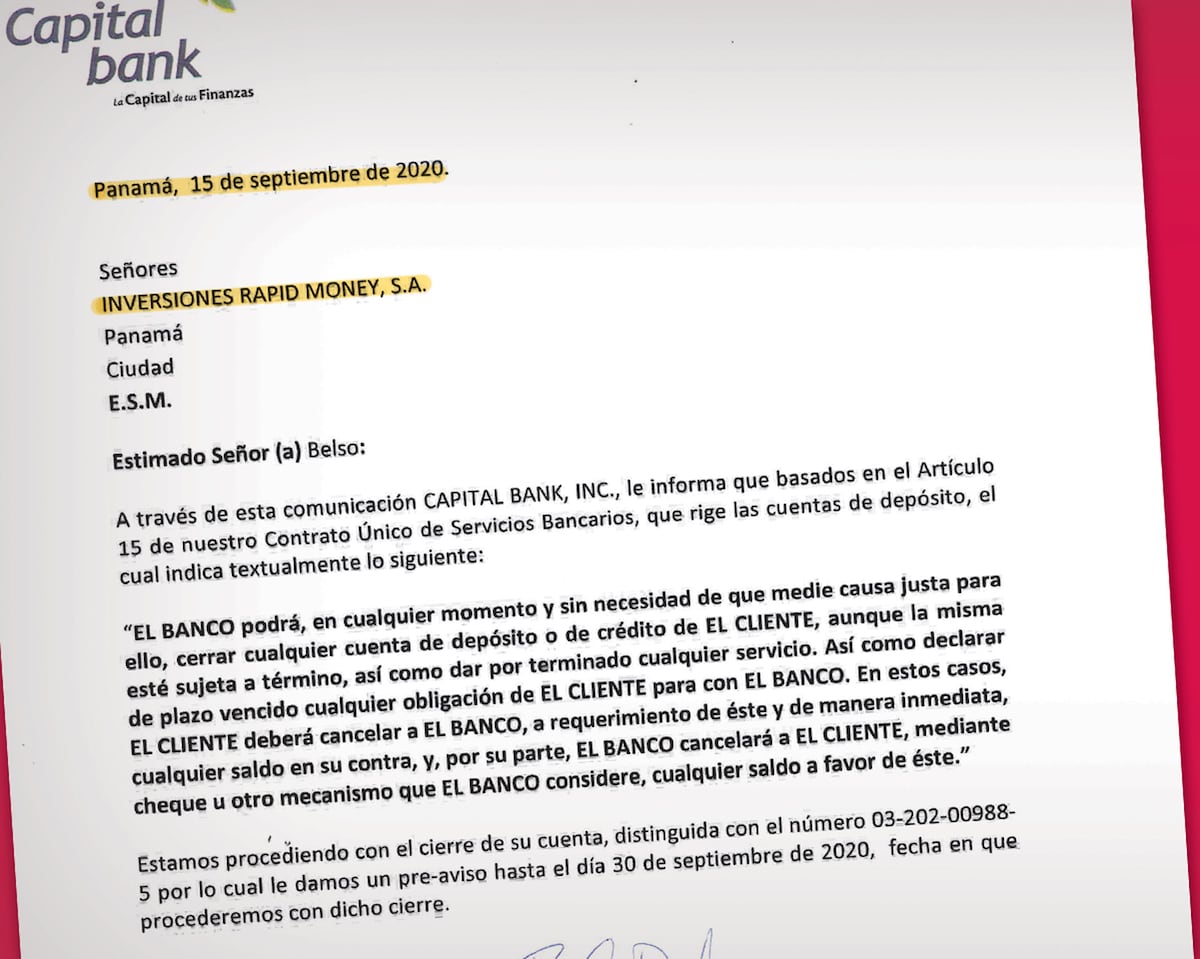

“Estamos procediendo con el cierre de su cuenta […], por lo cual le damos un pre-aviso hasta el día 30 de septiembre de 2020, fecha en que procederemos con dicho cierre”. Este texto es parte de una carta que envió Capital Bank el 15 de septiembre de 2020 a Inversiones Rapid Money, S.A., dedicada al negocio de remesas locales de dinero, propiedad de la familia Martinelli.

Rapid Money está presidida por Alejandro Garúz Adames, el también actual gerente general de Importadora Ricamar, S.A., compañía propietaria de los Súper 99, actualmente imputada por lavado de activos por el Ministerio Público, en el caso Odebrecht. Un año antes de que Garúz Adames presidiera la empresa remesadora, se dieron hechos que estremecieron las estructuras corporativas de las empresas Martinelli.

A principios de ese mes de septiembre de 2019, la empresa Kroll renunció a un contrato suscrito con las empresas Martinelli, el cual tenía como objeto establecer un gobierno corporativo, especialmente en Importadora Ricamar, que había sido manejada por la familia Martinelli. El plan de Kroll era diseñar y ejecutar un programa de “acompañamiento de programas de cumplimiento”, que permitiera a las empresas, entre otras cosas, acceso a la banca. El plan empezó a desarrollarse en 2018, cuando fue contratada.

La renuncia

Pero Kroll renunció al proyecto luego de que el expresidente Ricardo Martinelli recibiera detención domiciliar en junio de 2019, tras pasar un año de detención preventiva por el caso “pinchazos” en el centro de detención El Renacer. Martinelli se haría cargo de Importadora Ricamar, S.A., al mismo tiempo que Kroll decidió poner punto final a su intervención.

Simultáneamente, varios empleados de confianza de las empresas Martinelli –que habían sido nombrados en la nueva estructura corporativa propuesta por Kroll, y que contaba con la anuencia de sus accionistas– decidieron hacer lo mismo.

Entre ellos, renunciaron el 3 y 4 de septiembre de 2019, Luis Hurtado, Emery Lew Cruz e Iván Gaitán, presidente, tesorero y secretario, respectivamente, de Inversiones Rapid Money, S.A., los cuales fueron reemplazados el 9 de septiembre de 2019 por Garúz Adames, David Jiménez Barrios y Gabriel Marengo Martinelli (presidente, secretario y tesorero, respectivamente).

Varios de los empleados de confianza ya mencionados renunciaron también a las directivas de otras empresas de la familia Martinelli, incluyendo Importadora Ricamar, S.A., cuyo actual presidente –Garuz Adames– tomó posesión el mismo día que empezó a presidir Inversiones Rapid Money, S.A.

Un año después, tras asumir su nuevo rol en Importadora Ricamar e Inversiones Rapid Money, Garúz Adames recibió la ya descrita carta de Capital Bank, en la que le anunciaba el cierre de la cuenta de la remesadora.

Tal como lo prometió, Capital Bank cerró la cuenta 03-202-00988-5 de Inversiones Rapid Money, S.A. en la fecha señalada: 30 de septiembre de 2020. Capital Bank echó mano de una cláusula del contrato suscrito entre las partes, en la que el banco podía cerrar la cuenta unilateralmente, sin que mediara causa justificada (ver facsímil principal).

Las razones

Pero, ¿qué motivó al banco a cerrar la cuenta? La historia está narrada en una carta a la que tuvo acceso este medio, escrita por una persona que es accionista de las empresas del grupo Martinelli.

Esta persona cuenta que después de la salida de Martinelli de El Renacer, pidió una reunión en Capital Bank, a fin de comunicarle que el expresidente había tomado control de Importadora Ricamar, así como de sus filiales, entre ellas, Inversiones Rapid Money, S. A. Este aviso al banco lo hizo porque, según contó, el verdadero beneficiario de Importadora Ricamar, S.A. era Ricardo Martinelli Berrocal y no Marta Linares de Martinelli.

En su narración, la persona aludida se pregunta si el banco Bac Credomatic –donde diariamente hacen sus depósitos los súper 99– no se percató del movimiento inusual de la cuenta de Importadora Ricamar, S.A. dado que iban sumados los depósitos de Rapid Money. También se preguntaba qué pasó con las políticas de cumplimento del banco; si el oficial de la cuenta hizo algo.

Tras esta visita, el banco envió su carta del 15 de septiembre de 2020 a Garúz Adames, avisando del cierre en quince días de la cuenta de Rapid Money. Un hecho que destacó esta persona fue que el gerente de Operaciones de Importadora Ricamar, S.A., Giovani Batista, giró una instrucción al personal de los supermercados –tras el cierre de la cuenta– cuyo contenido es, a su juicio, violatorio de la legislación nacional.

La mezcla

En efecto, a través de un correo, Batista dio nuevas instrucciones a gerentes, cajas y empleados identificados como Marcelino, Yarisely, David, Alejandro, Leydis, etc. sobre qué hacer con el dinero de Rapid Money. El correo fue enviado el 2 de octubre de 2020. Batista informó que “a partir del cierre de hoy [2 de octubre de 2020] todas las bolsas de inversiones Rapid Money (transferencia y ePago) no serán depositadas en Capital Bank”.

En su lugar, Batista ordenó que “deberán preparar 2 bolsas separadas como siempre, pero en vez de usar Capital Bank, deberán colocar el mismo banco en donde el mercado [el Súper 99] realiza su depósito de las ventas, ya sea BAC, Banistmo o Global Bank”. Batista hizo una última advertencia: “Ojo: Ambas bolsas deben indicar Importadora Ricamar S.A., ya no podrán usar el nombre de Inversiones Rapid Money”... “Esto es de estricto cumplimiento hasta que haya un nuevo aviso”, concluyó.

En otras palabras, Batista ordenó mezclar el dinero de dos empresas, una de las cuales contaba con licencia para la actividad de remesas de dinero (Rapid Money), mientras que la otra carecía de esta (Importadora Ricamar), pero era esta última la que contaba con las cuentas bancarias para recibir los fondos.

El 8 de junio de 2021, casi un año después de esta instrucción, Garúz Adames envió una carta a la empresa EPago International, Inc., cuyos fondos también eran depositados en Capital Bank. En la carta, le decía que “Inversiones Rapid Money, S.A., al día de hoy no tiene cuenta bancaria habilitada (por discreción del banco Capital Bank y sus políticas internas…)”. Este hecho revela que Garúz Adames estaba al tanto de la maniobra con el dinero de Rapid Money.

Garúz Adames, incluso, le escribió a ePago que liberaba y exoneraba a la empresa y sus filiales “de cualquier acción legal en su contra, por lo que Importadora Ricamar, S.A. y/o Inversiones Rapid Money, S.A. acuerdan mantener indemne a EPago International, Inc., y sus filiales de cualquier acción de reclamo, responsabilidad, procedimiento o demanda de cualquier naturaleza […] con motivo de consecuencias o en relación con la presente instrucción”.

La Prensa intentó comunicarse dos veces con –a través de correos electrónicos– con el gerente general de Importadora Ricamar, S.A. y presidente de Inversiones Rapid Money, S.A., pero no respondió un cuestionario que le envió este diario para recibir su versión.

Acuerdos

¿Por qué no se debe mezclar el dinero de esas dos compañías? Las empresas que ejercen la actividad de remesas de dinero son parte de los sujetos obligados financieros que están bajo la vigilancia de la Superintendencia de Bancos de Panamá (SBP) y, en consecuencia, sujetas a sus regulaciones.

Por ejemplo, estas empresas deben cumplir el acuerdo No. 004-2018 de la SBP “para la prevención del uso indebido de los servicios brindados por las empresas de remesas de dinero”. Este acuerdo establece que las empresas de remesas de dinero –como sujetos obligados financieros– deben ser supervisadas por la SBP “en materia de prevención del blanqueo de capitales, financiamiento del terrorismo y financiamiento de la proliferación de armas de destrucción masiva”.

Además, sus reglas de funcionamiento distan mucho de las de una empresa como Importadora Ricamar, a cuyas cuentas bancarias fue a dar el dinero de Rapid Money. Por ejemplo, el acuerdo en mención establece que, por la naturaleza especial de este tipo de negocios [de remesas de dinero], se requieren “disposiciones normativas especiales que contemplen las vulnerabilidades y riesgos de blanqueo de capitales inherentes a la actividad, estableciendo medidas de prevención y mitigación en función del enfoque basado en riesgos para dicha actividad”.

Las regulaciones para las empresas que hacen remesas de dinero son más parecidas a las de un banco que a las de un supermercado. Una de estas indica que estas empresas “deben tomar las medidas necesarias, conforme al enfoque basado en riesgos, a fin de prevenir que sus operaciones y/o transacciones se lleven a cabo con fondos o sobre fondos provenientes de actividades relacionadas con los delitos de blanqueo de capitales, financiamiento del terrorismo y financiamiento de la proliferación de armas de destrucción masiva”.

Para ello deben contar con manuales para prevenir el blanqueo de capitales que deben contener “las políticas, mecanismos, procedimientos, controles y medidas que adoptarán para prevenir que sus servicios sean empleados con fondos provenientes de estas actividades”.

También deben “elaborar un documento de políticas, criterios, medidas y procedimientos internos, en el que deberán establecer una metodología diseñada e implementada para llevar a cabo una evaluación de riesgos a los que se encuentran expuestas a causa de los servicios que ofrecen…”.

Lejos de lo que hace un supermercado, el acuerdo ordena que “las empresas de remesas de dinero identificarán y verificarán, mediante documentos fehacientes, la identidad de las personas naturales que pretendan realizar transacciones de remesas de dinero. Para tales efectos, las empresas de remesas de dinero exigirán a todos sus clientes, la siguiente información y documentación, antes de iniciar la relación comercial: nombre completo, fecha de nacimiento, profesión u ocupación, dirección, número telefónico, correo electrónico y documento de identidad idóneo del cliente”.

Obviamente, nada de esto se pide en un supermercado. Otro acuerdo de la SBP –el No. 001-2019– establece un catálogo de señales de alerta para la detección de operaciones sospechosas de blanqueo de capitales, incluidos temas como que un cliente se niegue a identificar; los residentes de países clasificados como de alto riesgo (en blanqueo de capitales, productores de droga o albergar grupos terroristas); testaferros; dudas sobre la actividad del cliente, etc, nada de lo cual hace un supermercado.