Los bonos de la República de Panamá son una herramienta clave para la financiación del Estado y una referencia para los inversionistas que confían en la estabilidad económica del país. Pero cuando los precios de estos bonos caen, el impacto se extiende más allá de los mercados financieros y llega a la economía doméstica, afectando incluso el ahorro de los trabajadores del sector público.

A inicios de 2025, se reflejó parte de este comportamiento. El Consejo de Administración del Sistema de Ahorro y Capitalización de Pensiones de los Servidores Públicos (Siacap) informó a sus ahorristas la caída de los rendimientos en el mes de enero y dijo que esto se debía a la “disminución de los precios de los bonos panameños”.

Además de enviar al correo electrónico de los ahorristas sus respectivos estados de cuenta, el Siacap explicó que esta situación responde a las evaluaciones económicas de las calificadoras de riesgo y a factores internos relacionados con las finanzas públicas.

Entre los elementos que han influido en el desempeño del mercado de valores local se destacan las discusiones sobre las reformas a la Ley 51 de la Caja de Seguro Social.

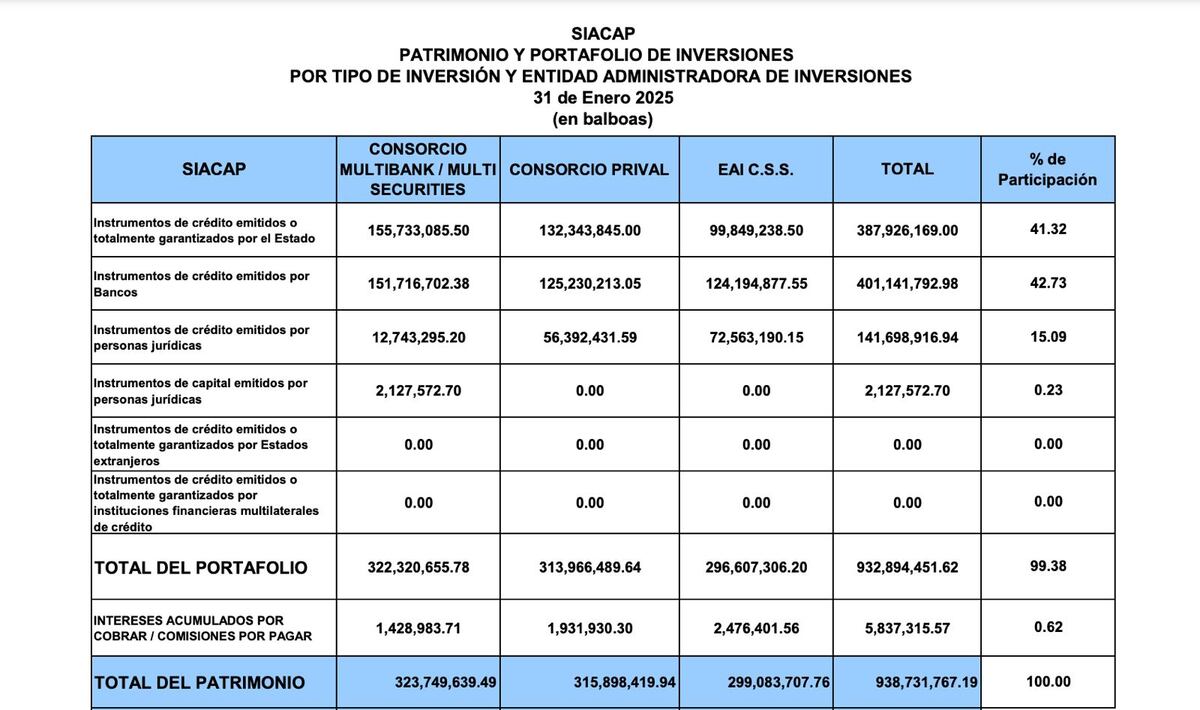

Resulta que el 41% de las inversiones que hace con los fondos del Siacap se concentran en papeles del Estado, de allí que lo que ocurra con la deuda panameña tiene un impacto significativo en los rendimientos de estos ahorros.

El Siacap administra los ahorros complementarios para la vejez de los funcionarios a través de diferentes administradoras de inversión, cada una con su propia estrategia y enfoque financiero.

Según el informe de rendimiento, los fondos del Siacap son gestionados por cuatro administradoras:

Fondo General

Multibank/Multi Securities

Consorcio Prival

Caja de Seguro Social

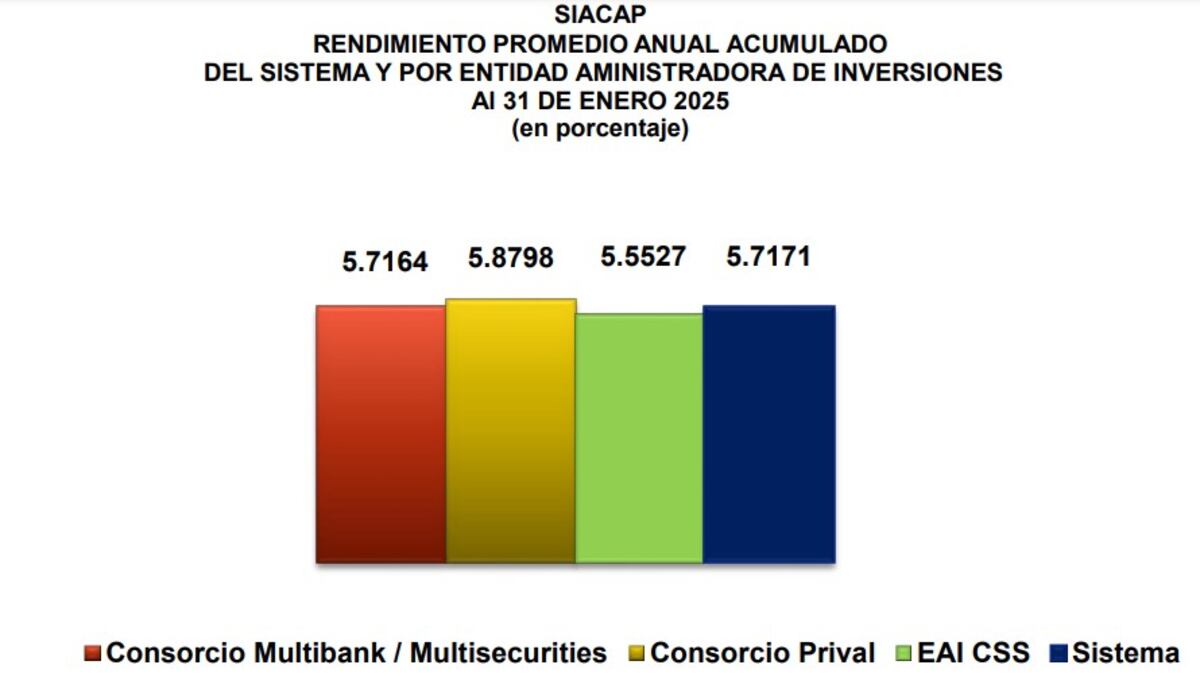

El comportamiento de los rendimientos varía. Por ejemplo, en los últimos 12 meses, el Consorcio Prival ha tenido el mejor desempeño, con un 7.11%, mientras que la Caja de Seguro Social ha mostrado un rendimiento más moderado con 5.37%.

Los datos más recientes reflejan, en parte, la volatilidad del mercado. En el último mes, todas las administradoras han registrado bajas en sus rendimientos, siendo la de Multibank/Multi Securities la más destacada, con -8.10%, mientras que la Caja de Seguro Social refleja un -3.23%.

El llamado Fondo General del Siacap agrupa los recursos acumulados en las cuentas individuales de los afiliados que no están adscritos a una entidad administradora de inversiones específica, según lo establecido en el artículo 1 del Decreto Ejecutivo No. 27 de 1997.

Según el informe de rendimiento, este fondo ha mostrado un desempeño histórico del 5.72%, con un crecimiento del 6.5% en los últimos 12 meses. Sin embargo, su rendimiento ha disminuido en el corto plazo, registrando un -6.33% en el último mes.

A pesar de este panorama, el Siacap enfatizó que las aportaciones de los afiliados permanecen intactas y que las minusvalías en los rendimientos son coyunturales, con posibilidad de recuperación una vez que el mercado bursátil se estabilice, como ha ocurrido en ocasiones anteriores.

De hecho, cuando se observa el rendimiento acumulado de todo un año, se puede ver que hasta el mes de enero todas las administradoras tienen resultados por encima del 5%.

Desde su creación, el Siacap ha administrado más de 2 mil millones de dólares, colocando los fondos en títulos de deuda interna, bancos y entidades multilaterales de crédito, garantizando así la seguridad del ahorro de los funcionarios.

Cuando un afiliado decide retirar su cuenta individual, recibe el total de sus aportes acumulados más los rendimientos generados a lo largo de su vida laboral.

En la actual coyuntura, el economista Carlos Araúz, advierte que la caída en un mes o incluso en un año, no debe asustarnos.

“Lo más importante es la estrategia: protección patrimonial, aumento en el tiempo. Es muy, muy probable que en un período de 10 años hayan años de retornos negativos, pero la apreciación de los años donde fue positivo sería tanto más potente que daría un valor muy positivo en promedio”, explicó.

También aprovechó para recomendar una mayor diversificación de las inversiones, lo que es clave para retornos más sanos y consistentes en el tiempo.