El Sistema Bancario Nacional ha estado expuesto a la desaceleración del crecimiento económico, la creciente presión sobre la sostenibilidad fiscal y un entorno externo incierto que podría impactar negativamente las perspectivas a corto y mediano plazo.

Así lo advierte la Superintendencia de Bancos de Panamá (SBP) en el informe de Estabilidad Financiera del primer semestre de 2024, en el que señala que existe la posibilidad que debido al panorama económico de menor crecimiento, se pueda restringir la expansión del crédito y se aumente el riesgo de un incremento en los activos improductivos en los próximos 12 meses.

El regulador también indica que mientras el crédito de los hogares se ha incrementado, el financiamiento al sector productivo, que tradicionalmente sostiene la viabilidad financiera de las empresa, ha perdido participación crediticia.

La SBP señala que pese al entorno desafiante el Sistema Bancario Nacional mantiene niveles adecuados de liquidez.

Se mantiene la perspectiva de crecimiento de 2.5%

El regulador también indica que durante el primer semestre de 2024, la economía de Panamá ha mostrado señales de desaceleración en comparación con el fuerte crecimiento observado en años anteriores.

“Después de un crecimiento robusto del PIB del 7.5% en 2023, impulsado por sectores como la construcción y la logística, las proyecciones para 2024 indican una desaceleración significativa, con un crecimiento esperado del 2.5%. Esta ralentización se debe en gran medida al cierre de Minera Panamá, una mina de cobre que representaba aproximadamente el 5% del PIB del país y el 7.5% de sus exportaciones”, refiere el informe.

Precisa que la pérdida de ingresos fiscales por el menor desempeño podría equivaler al 0.6% del PIB.

“A pesar de esta contracción en un sector clave, otros sectores han mostrado un desempeño más positivo. Se proyecta que la economía de Panamá crecerá aproximadamente un 2.5% en 2024, en comparación con el 7.3% registrado en 2023. A medida que el crecimiento se desacelere, las cuestiones fiscales se tornarán más apremiantes. Un crecimiento económico más lento a corto plazo podría obstaculizar el desempeño fiscal de Panamá este año, lo que agregaría desafíos adicionales”, advierte el regulador bancario.

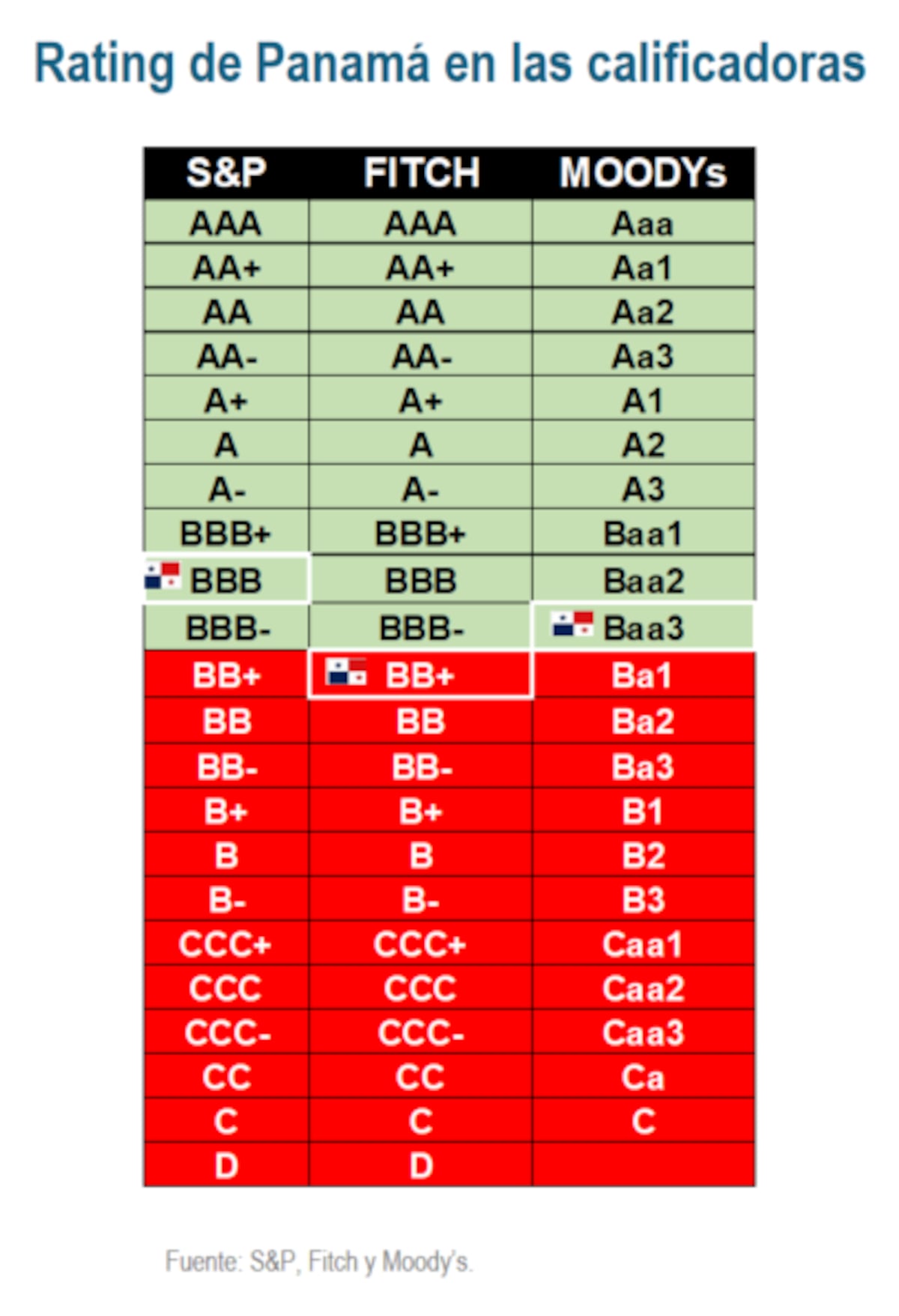

La superintendencia de Bancos sin embargo, no prevé que Panamá pierda el grado de inversión. “A pesar de la desaceleración económica, se anticipa que el país mantendrá el grado de inversión otorgado por las dos principales agencias calificadoras de riesgo”.

Moody’s tiene a Panamá en la clasificación Baa3 con perspectiva estable desde octubre de 2023, y Standard & Poor’s en BBB con perspectiva negativa desde noviembre de 2023, mientras que Fitch la degradó a BB+ con perspectiva estable en marzo de este año.

Comportamiento del crédito

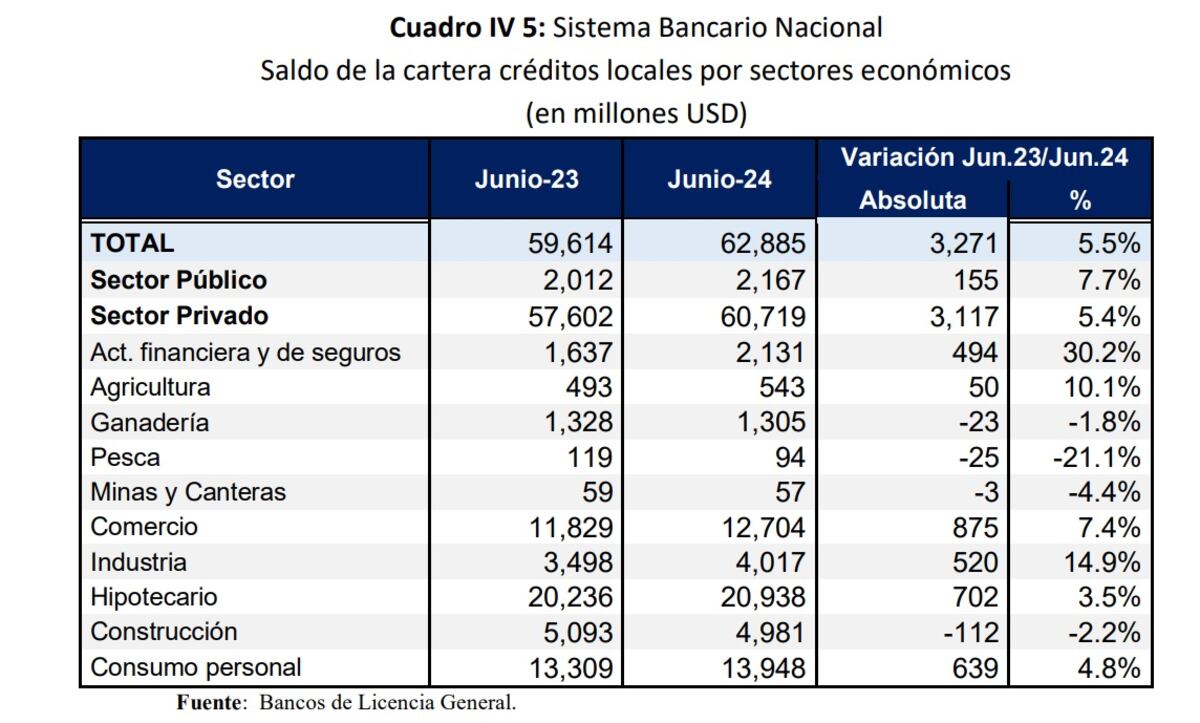

El informe de la Superintendencia de Bancos detalla que la cartera de crédito ha tenido incrementos en gran parte de los sectores como agricultura, actividades financieras y seguros, industria, consumo personal, comercio e Hipotecario.

“Sin embargo, otros sectores no han tenido el mismo desempeño favorable. Sectores de la construcción, minas y canteras, y pesca presentan reducciones en su cartera de crédito, lo que podría reflejar desafíos específicos dentro de estos sectores que necesitan ser abordados para fomentar su crecimiento”.

Durante los últimos 12 meses, la cartera crediticia de hogares compuesta por $19,607 millones en créditos hipotecarios y $16,376 millones en consumo personal, mostró un crecimiento sostenido de 4.99%.

Fundación, destrucción y traslado de la ciudad de Panamá 1519-1688

Fundación, destrucción y traslado de la ciudad de Panamá 1519-1688  Historias Breves. Panamá, siglos XVI a XIX

Historias Breves. Panamá, siglos XVI a XIX  Compás financiero personal: Descubre las finanzas desde lo básico e intuitivo hasta su sorprendente lado humano y pon los números a tu favor

Compás financiero personal: Descubre las finanzas desde lo básico e intuitivo hasta su sorprendente lado humano y pon los números a tu favor  Lámpara extractor

Lámpara extractor