El verdadero problema del sistema pensional en Panamá es simple pero crítico: no hay dinero para cubrir las pensiones de los jubilados actuales.

Esta realidad financiera, ineludible, contrasta con las voces que, incluso en el debate de la Asamblea Nacional, insisten con fervor y micrófono en mano que las arcas están llenas.

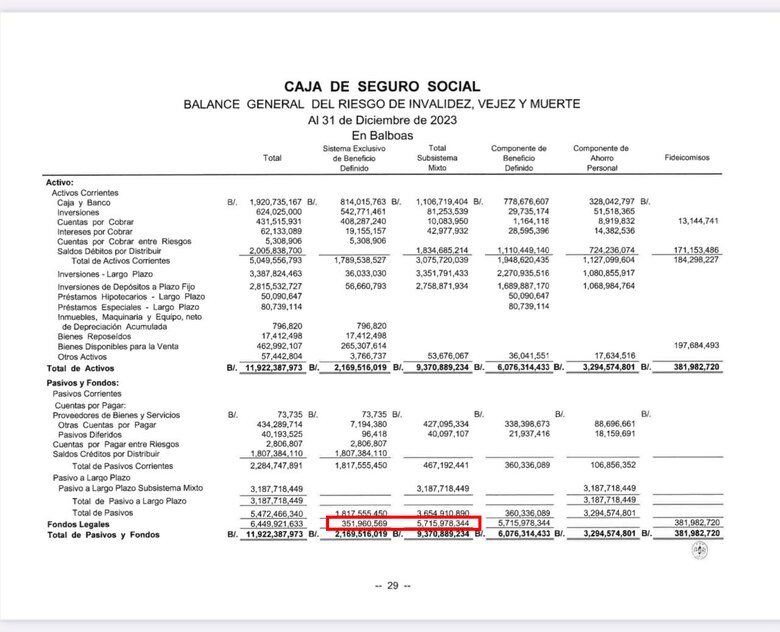

La página 29 de los estados financieros de la Caja de Seguro Social (CSS) indica la realidad del subsistema exclusivamente de beneficio definido. Al cierre de 2023 había apenas $351 millones en fondos legales o reservas.

Los estados financieros presentan numerosos hallazgos e inconsistencias, señalados por las mismas autoridades.

Sin embargo, los expertos coinciden en que, si hubiera algún error, la cifra estaría subestimada. Es decir, los fondos legales probablemente serían menores que los $351 millones reportados en 2023.

Dicho esto, es un error hacer creer que el subsistema exclusivamente de beneficio definido tiene más de $2,000 millones en sus reservas.

Cuando alguien realiza una afirmación de este tipo, está calculando —intencionadamente o no— los pasivos corrientes del programa, que son las deudas a corto plazo, que en esencia, representan compromisos que deben pagarse de manera inmediata, ya sea hoy, mañana o en los próximos meses.

En otras palabras, con ese dinero no se puede planificar absolutamente nada porque ya está comprometido.

En este caso, las deudas son proveedores y compromisos con otros programas de la misma CSS, por citar algunos ejemplos. Hay más de $1,800 millones en saldos por distribuir, o deudas por pagar de forma apremiante.

La fuerza del mixto

En un mundo paralelo están las reservas del subsistema mixto. En este sí que hay dinero. Son más de $9,000 millones en fondos.

De este gran total, más de $5,700 millones son ahorros o reservas, mientras que hay $3,654 millones por pagar, pero a largo plazo. Esto marca una enorme diferencia.

Por ello es que las autoridades de la CSS han explicado que el sistema de pensiones tendría cerca de $10,000 millones. Todo ese dinero corresponde al sistema mixto, disponible y tangible.

Dino Mon, director de la CSS, ha reafirmado que el proyecto que pretende reformar el sistema de pensiones responde a la realidad inminente de que las reservas del subsistema de beneficio definido se han agotado.

Pero desde el punto de vista actuarial, no se podría solo unificar los fondos para el pago de las pensiones.

La evolución demográfica de Panamá es un factor determinante para la sostenibilidad del sistema de pensiones. La población panameña mayor de 65 años se ha triplicado en las últimas tres décadas, pasando de poco más de 100,000 a más de 400,000 en la actualidad.

La propuesta de utilizar únicamente las reservas del sistema conllevará una caída abrupta hasta llegar a cero en menos de dos décadas.

La reforma, entonces, propone crear un único fondo común, que se alimentaría de los fondos del mixto, los aportes del Estado, los mayores aportes de los trabajadores, con más años de trabajo, y el alza de la cuota patronal, en el caso de las empresas.

El subsistema de beneficio definido, que agotará sus reservas en 2024, ha acumulado déficits financieros a lo largo de los últimos años, mientras que el sistema mixto, más sostenible, combina aportes solidarios y ahorro personal. Sin embargo, enfrenta dificultades para garantizar pensiones adecuadas, especialmente para los trabajadores de bajos ingresos.

La reforma, según el Gobierno, garantizará rendimientos por encima del 4% en las inversiones, mejores jubilaciones y el freno a la hemorragia que terminó desangrando al sistema definido. El debate continúa.