El sector de la construcción es el que muestra una mayor afectación en su comportamiento crediticio durante el último año debido a la incertidumbre que se generó por la aplicación y continuidad de la ley de intereses preferenciales y el vencimiento del Fondo Solidario de Vivienda.

La paralización de obras de interés social, proyectos nuevos de viviendas y por ende de los procesos de créditos subsidiados en algunos bancos, se vieron reflejados en un menor dinamismo en el financiamiento de este sector, según revelan cifras de la Superintendencia de Bancos de Panamá.

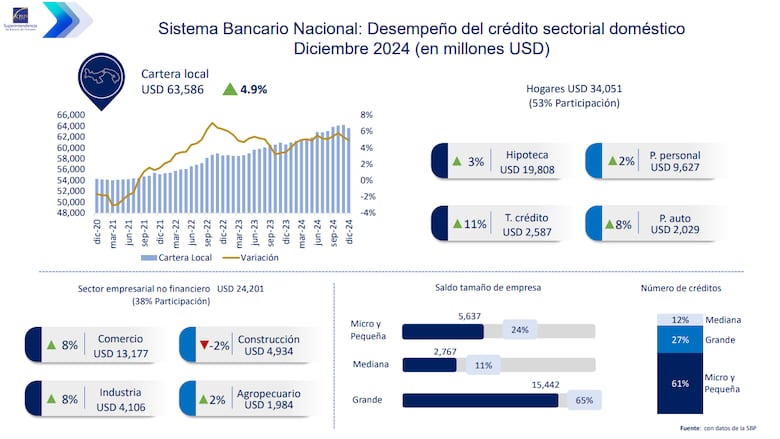

La cartera de créditos al sector de la construcción se redujo 2% para totalizar un saldo de $4,934 millones, mientras que otros sectores como el comercial registró un aumento de 8% en el saldo para un total de $13,177 millones, e industria con un crecimiento similar de 8% y un saldo de $4,106 millones. Los créditos al sector agropecuario crecieron 2% para un saldo de $1,984 millones.

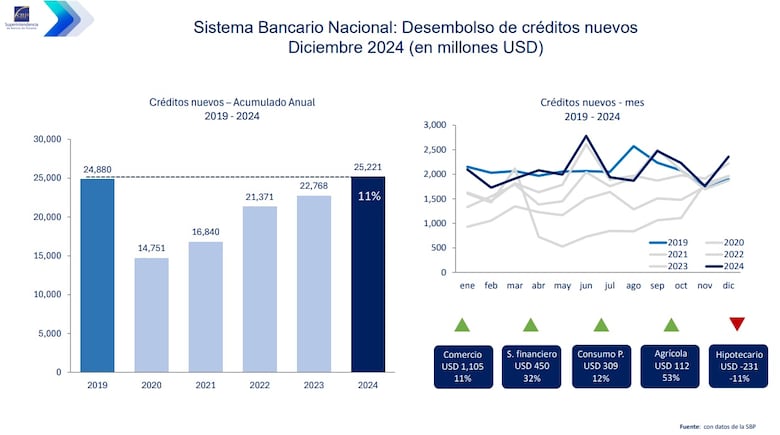

“En el sector hipotecario hubo un decrecimiento en los nuevos créditos aprobados en 11% o el equivalente a 231 millones de dólares menos. Esto se debe a la incertidumbre por la ley de intereses preferenciales”, expuso Javier Motta. director de estabilidad financiera de la Superintendencia de Bancos.

En el caso del crédito al consumo de los hogares, las hipotecas crecieron 3% para un saldo total de $19,808 millones, los créditos personales crecieron 2% para cerrar con un saldo de $9,627 millones y los préstamos de autos aumentaron 8% reportando un saldo total de $2,029 millones de dólares.

Las tarjetas de crédito registraron un aumento de 11% con un saldo total de $2,587 millones al cierre de 2024.

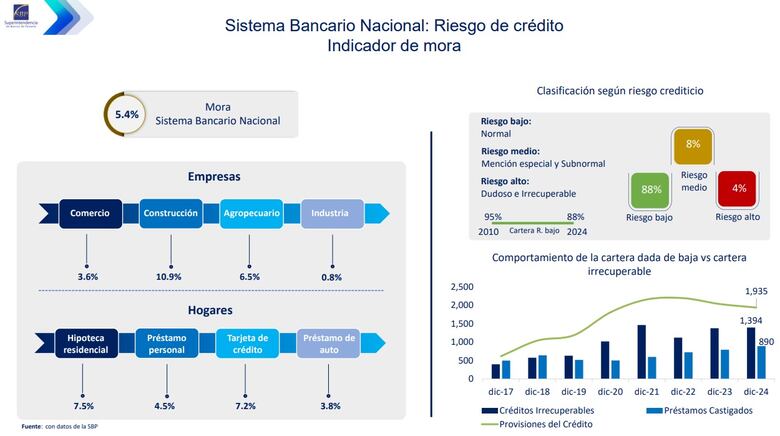

Motta explicó que la morosidad promedio del sistema bancario nacional se ubicó al cierre del 2024 en 5.4%, pero hay sectores que reportan un indicador mayor.

Es el caso de las empresas del sector de la construcción que registran una morosidad de 10.9%, seguido del agropecuario con 6.5% de mora y el sector comercial en 3.6%.

Las micro y pequeñas empresas reportan una morosidad de 8.2%, la mediana empresa en 10.1% y la gran empresa 2.8%.

Reportan solido desempeño

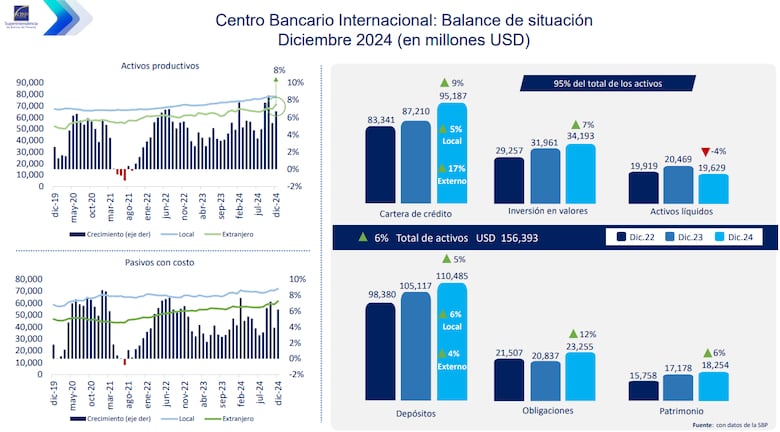

La superintendencia de Bancos presentó los resultados del Centro Bancario Internacional (CBI) de Panamá, para el cierre de 2024 y destacaron un sólido desempeño financiero, consolidándose como uno de los pilares fundamentales del sistema financiero del país.

El informe destaca el crecimiento del 6% en los activos, alcanzando los $156,392.8 millones, y un aumento del 8.2%.

Se reportó en 2024 el crecimiento del 9.1% en la cartera crediticia neta, que alcanzó los $95,186.7 millones, así como el aumento del 7% en las inversiones en valores, lo que evidencia una estrategia clara de diversificación y optimización de activos productivos.

Resaltó la expansión del 17.1% en la cartera externa de créditos que reflejó una mayor integración con los mercados internacionales, lo que impulsa el dinamismo del crédito.

En el caso de los créditos domésticos se reportó un crecimiento de 4.9%, mientras que los sectores de comercio e industria experimentaron un aumento del 8%.

La banca de hogares, incluida la cartera hipotecaria, registró un crecimiento conjunto del 3.5%. Además, los nuevos desembolsos de créditos crecieron un 11%, alcanzando un saldo de $25,220 millones, superando por primera vez los niveles de 2019 y marcando un hito en la recuperación de la actividad crediticia.

“El crecimiento de la cartera doméstica y el aumento en los desembolsos de nuevos créditos son un claro reflejo de la fortaleza y resiliencia de nuestro sistema bancario”, destacó el regulador bancario.

En cuanto a los depósitos, el saldo total alcanzó los $110,484.5 millones, impulsado tanto por depósitos internos como externos.

El reporte del regulador detalla que los bancos de la plaza mantienen un ratio de liquidez promedio del 54.29%, superando ampliamente los mínimos regulatorios, y un Índice de Adecuación de Capital del 15.29%, que superan 8% exigido por la regulación.

El informe destaca el crecimiento del 6% en los activos, alcanzando los $156,392.8 millones, y un aumento del 8.2%.

Se reportó en 2024 el crecimiento del 9.1% en la cartera crediticia neta, que alcanzó los $95,186.7 millones, así como el aumento del 7% en las inversiones en valores.

Resaltó la expansión del 17.1% en la cartera externa de créditos que reflejó una mayor integración con los mercados internacionales, lo que impulsa el dinamismo del crédito.

En el caso de los créditos domésticos se reportó un crecimiento de 4.9%, mientras que los sectores de comercio e industria experimentaron un aumento del 8%.

Durante la presentación, también se destacó la solidez en la captación de depósitos, cuyo saldo total alcanzó los USD 110,484.5 millones.