El superintendente de Bancos de Panamá, Milton Ayón Wong, dijo que no es viable aplicar un impuesto o tasa a algunas transacciones financieras para cubrir el déficit actuarial que registra la Caja del Seguro Social, por lo que considera que estas propuestas realizadas en el debate de la Asamblea Nacional no progresarán.

Sostuvo que la medida, además de afectar la competitividad del Centro Bancario Internacional, tampoco se traduciría en una recaudación considerable para cubrir la falta de recursos de la CSS.

Explicó que hicieron un ejercicio económico hipotético de calcular en cuánto impactaría la recaudación al fijar una tasa ficticia de 5% o 10% a algunas operaciones financieras para cubrir el déficit de la Caja del Seguro Social, debido a las propuestas que presentó tanto la bancada de Realizando Metas como un economista.

Sostuvo que el monto que se recaudaría con este ejemplo hipotético es muy bajo, pero el daño que puede hacer a la competitividad del Centro Bancario Internacional es muy alto, porque alejaría a las inversiones y a los depósitos externos.

Indicaron que los intereses ganados sobre los préstamos ascienden a $208 millones al cierre de octubre de este año, mientras que los intereses pagados sobre los depósitos interbancarios alcanzan los $303 millones.

Si se toman estas dos cifras que suman $511 millones y se aplica la tasa hipotética de cobrar 5% de impuesto sobre estas operaciones, se generarían apenas $25 millones de recaudación y si se cobra el 10% llegaría a $51 millones.

“Eso no alcanza para cubrir un déficit de la CSS que se estima en más de $2,000 millones”, dijo Ayón Wong.

Agregó que este ejercicio se realizó con los créditos interbancarios que es una suma mayor que los depósitos overnight y el monto puede ser menor.

La Superintendencia recalcó que hay que conservar la competitividad de la banca panameña, que es considerada sólida y estable y atrae inversión extranjera.

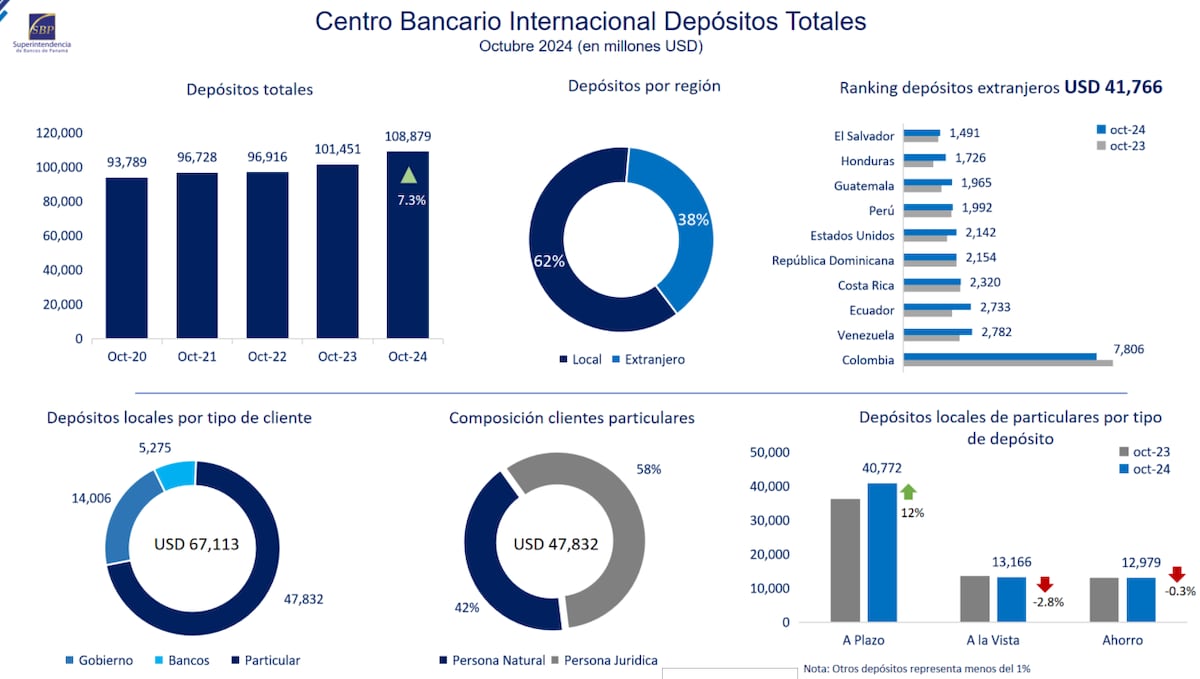

Según datos del regulador al cierre de octubre los depósitos totales del Centro Bancario Internacional crecieron 7.3% para ubicarse en $108,879 millones. 62% son de depósitos locales y 38% extranjeros, de los foráneos hay $41,766 millones, siendo Colombia uno de los principales inversionistas, seguidos de Venezuela, Ecuador, Costa Rica, República Dominicana y Estados Unidos.

En riesgo la pérdida del grado de inversión

Si el gobierno no logra un consenso para aprobar la reforma de la Caja del Seguro Social (CSS) y se crea en el país un ambiente de protestas y conflicto social, podría generarse una pérdida real del grado de inversión por parte de las calificadoras de riesgo.

Así lo advirtieron en la Superintendencia de Bancos de Panamá, al analizar los escenarios económicos para el año 2025 que implican desde riesgos internos como las reformas de la CSS, el manejo de las finanzas públicas, hasta factores externos como el impacto de las medidas del gobierno de Donald Trump sobre la banca estadounidense, las tasas de interés y la aplicación de aranceles.

Consideran que en materia de deuda pública y finanzas el Estado puede tener espacio de maniobra para cumplir con la meta de reducir el déficit fiscal y alcanzar el 4% establecido para el año 2025. Pero donde observan un panorama complejo es si no se cumple con la reforma de la Ley 163 de la Caja del Seguro Social.

“Un tema de cierre de calles y protestas como las que se presentaron el año pasado por la mina, si ocurre algo así con el caso de la Caja del Seguro Social, puede enviar un mensaje negativo sobre la inestabilidad del país y es algo que preocupa a los agentes internacionales y a las calificadoras”, explicó Milton Ayón Wong, superintendente de bancos de Panamá, al analizar los escenarios que enfrentará el país.

Además, en análisis del regulador bancario indica que una pérdida del grado de inversión tendrá un impacto negativo en la economía real del país, pues reduciría la inversión extranjera directa, frenaría el consumo y generaría una lenta recuperación del empleo.

Mientras que para la banca reduciría los corresponsales bancarios, aumentarían las tasas de interés, generaría una lenta actividad crediticia y una disminución de los ingresos financieros, con el consecuente aumento en el costo de los fondos y el financiamiento y la reducción del financiamiento externo.

Al contrario si la reforma es aprobada sin inconvenientes, esto será bien visto por el mercado internacional.

venta de terreno ubicado en bique, arraijan

venta de terreno ubicado en bique, arraijan alquiler de galera llano bonito - juan díaz

alquiler de galera llano bonito - juan díaz local comercial en centro comercial costa sur

local comercial en centro comercial costa sur venta de casa de playa en coronado, chame

venta de casa de playa en coronado, chame