"Es importante que el Estado promueva a todos los niveles los seguros”. Así se manifestó Amílcar Córdoba, presidente de la Asociación Panameña de Aseguradores (Apadea).

El empresario destacó la necesidad de elevar los niveles de protección de la población más vulnerable, por ejemplo, cuando sucede una catástrofe natural.

“La gente no está preparada para solventar estas situaciones”, dijo el ejecutivo. Normalmente, recordó, cuando se producen inundaciones las aseguradoras no reciben muchos reclamos, porque las personas no tienen los bienes asegurados, a pesar de que existen seguros multirriesgo que cubren el contenido de las viviendas. “En contraste, en los países avanzados se utilizan los seguros para mitigar las pérdidas”, apuntó.

Para Córdoba, la verdadera inclusión financiera no solo se consigue teniendo un ingreso estable, sino con un seguro que proteja a las personas, ya que un evento catastrófico puede desmejorar la calidad de vida de las familias. “Los seguros están para disminuir las posibilidades de que una familia tenga un gran impacto económico al tener que reemplazar una vivienda, muebles, enseres, ropa”, apuntó.

Lo mismo puede suceder con el fallecimiento de la persona que aporta el principal ingreso al hogar.

Si se trata de una familia que está saliendo del umbral de la pobreza, la pérdida del principal ingreso deriva en dificultades para pagar la manutención o la educación de los hijos.

Esta situación se puede mitigar con un seguro de vida. Córdoba señala que hay microseguros inclusivos, con primas accesibles para cubrir de $10 mil a $20 mil en caso de fallecimiento.

Eso sí, el empresario defiende que para que estos seguros se vendan, no deben ser necesarios grandes esfuerzos de suscripción ni promoción, y además se tienen que vender de manera masiva a través de canales distintos a los tradicionales, ya que los corredores no tendrían mayor incentivo por vender ese tipo de pólizas.

Por eso, el gremio trata de impulsar modificaciones a la Ley 12 de 2012, para hacer más flexible la creación de canales alternos como tiendas o supermercados.

En consecuencia, la tarea del Gobierno para promover los seguros tendría dos aristas: por un lado la educación de la población para que entienda la importancia de estar protegidos, y por otro la flexibilización de los requisitos para crear canales alternos de distribución de los productos y propiciar la venta masiva de los seguros.

Con estas medidas se podría reducir la brecha de seguros, que es elevada. Según cifras de la Apadea, en Panamá hay 242 mil pólizas de seguros de vida, mientras que la población económicamente activa es de 1.8 millones. Por lo tanto, la penetración del seguro de vida es de 13.4%, cifra que muestra, según los representantes de la industria, el potencial de crecimiento que hay para este tipo de productos.

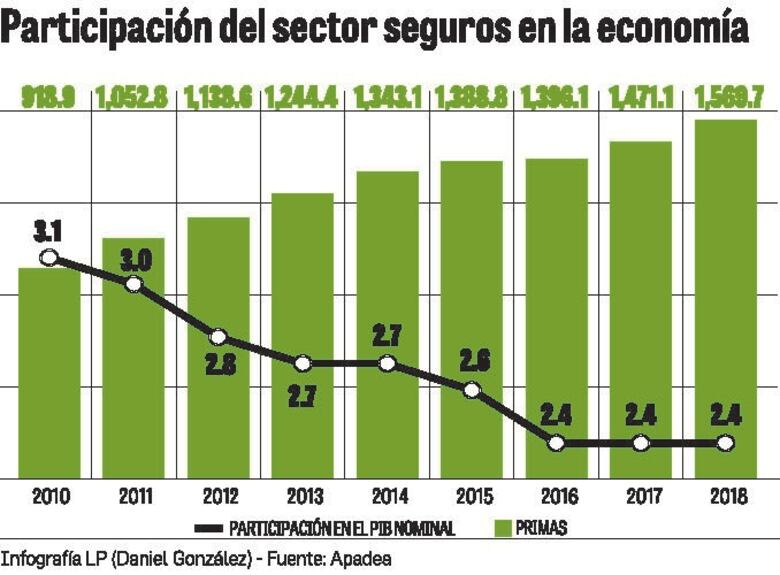

Al cierre de 2018, las primas suscritas por las aseguradoras ascendieron a mil 569.7 millones de dólares, un incremento de 6.7% en comparación con el año anterior.

La cifra equivale a un 2.4% del producto interno bruto (PIB) de 2018. El tamaño del sector seguros con relación a la economía nacional se ha mantenido estable en los tres últimos años, luego de haber descendido desde el 3% que se registró en 2010.

Un estudio publicado en 2018 por la Fundación Mapfre estimó que la brecha de aseguramiento en Panamá es de $3 mil 186 millones. Esta cifra representa la diferencia entre el nivel óptimo de aseguramiento en un país y lo que realmente está asegurado. Es un reflejo, además, del gran potencial por atender que hay en el mercado.