Los estados financieros de la Caja de Seguro Social (CSS) de 2019 presentan muchas de las mismas deficiencias que fueron alertadas por la Junta Técnica Actuarial (JTA) y la Contraloría General de la República, cuando se analizó el estatus de las reservas del sistema de pensiones y se auditaron los estados financieros de 2018, respectivamente.

Esto se desprende del reciente informe de la JTA, con información de 2019 y compartido desde el pasado 4 de febrero con la junta directiva de la CSS y el Ministerio de Economía y Finanzas (MEF).

En este documento se revela la fragilidad del sistema de pensiones, cuyas reservas -con suerte- alcanzarían para pagarle a los jubilados hasta 2024.

Las omisiones y deficiencias en la información entregada a la JTA por parte del departamento actuarial de la CSS refleja falta de ajustes contables que previamente fueron solicitados y que, una vez computados, podrían propiciar un panorama aun más adverso en lo que respecta a la subsistencia de los fondos del subsistema exclusivo de beneficio definido de Invalidez, Vejez y Muerte (IVM).

De por sí, trabajar con estados financieros no auditados o sin opinión de auditoría, que no indiquen los ajustes contables requeridos, “conlleva introducir un alto nivel de incertidumbre sobre nuestras conclusiones, especialmente sobre el valor real de las reservas contables del régimen de IVM y las proyecciones que hagamos sobre su futuro”, recalcó la JTA.

En el reciente informe, al igual que en el anterior, la JTA presentó los análisis que indican por qué existe una fuente de incertidumbre en las proyecciones.

Por ejemplo, la administración de la CSS no contempla dentro de sus compromisos futuros los pagos que tendrán que hacerse a los cotizantes inactivos, subestimando así la disponibilidad de las reservas, lo que podría agravar el estado del régimen de IVM.

“Nuestro análisis sugiere que, incluir los cotizantes de los últimos 5 años que no cotizaron en 2019, le podría agregar egresos entre $600 millones y $1,000 millones de forma anual a las proyecciones del subsistema exclusivo de beneficio definido”, dijeron los actuarios.

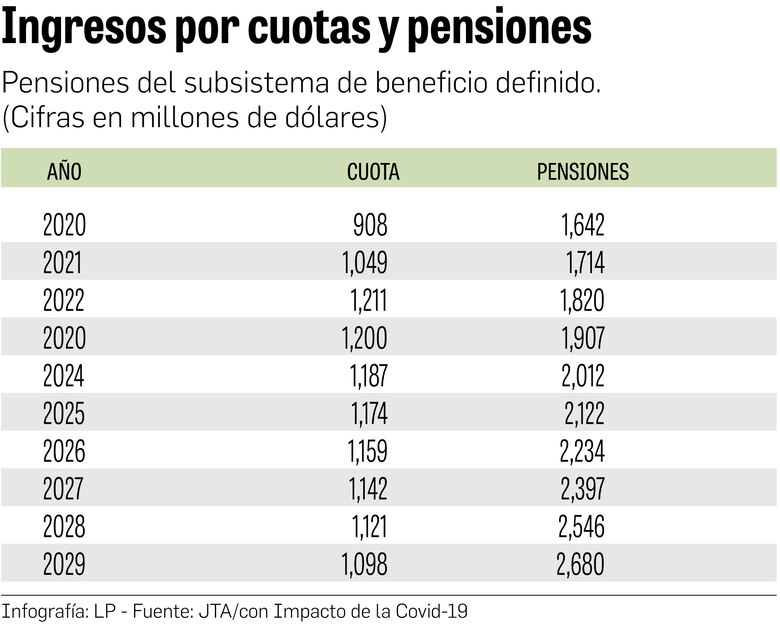

Por otro lado, al cierre de 2019 este subsistema del IVM tenía activos por $3,232.9 millones y fondos legales $1,765.2 millones.

Los fondos legales representan el patrimonio de los asegurados y pensionados. Y en un sistema de pensiones como el de la CSS, los fondos legales deben ser iguales o casi iguales a los activos.

Ahora bien, la diferencia entre los activos y fondos legales se debe a pasivos o deuda del subsistema ante los demás programas que administra la CSS que denominan “saldos crédito por distribuir”.

Esto significa que una vez se corrijan estas deudas entre programas y subsistemas, disminuirán los activos del sistema de beneficio definido, del que dependen unos 280 mil jubilados al día de hoy.

Mientras tanto, al tener activos artificialmente altos, los rendimientos por inversiones que recibe el IVM de beneficio definido son mayores a los que le corresponde por sus fondos legales.

Esta situación se viene observando desde 2012, cuando se implementaron sistemas informáticos que no se “comunican” entre sí y que han generado el manejo manual de la información en los programas que administra la CSS.

En el reporte de la administración entregado a la JTA con información del año 2019, no se analizó ni se presentó una metodología para subsanar este aspecto.

La JTA le solicitó al Departamento Actuarial de la Caja de Seguro Social un reporte complementario con una estimación del ajuste.

Los ajustes acumulados estimados por la administración hasta el año 2019, se estiman en $205.8 millones, pero la corrección real de la cifra va a requerir de un equipo multidisciplinario de la CSS y el resultado de dicho análisis debe ser certificado por la Contraloría General de la República, de acuerdo con lo expuesto por la JTA.

Este órgano independiente de la administración recomienda que se contemple sin falta en el informe actuarial de la administración en 2020 y se realicen los ajustes contables necesarios en el año 2021.