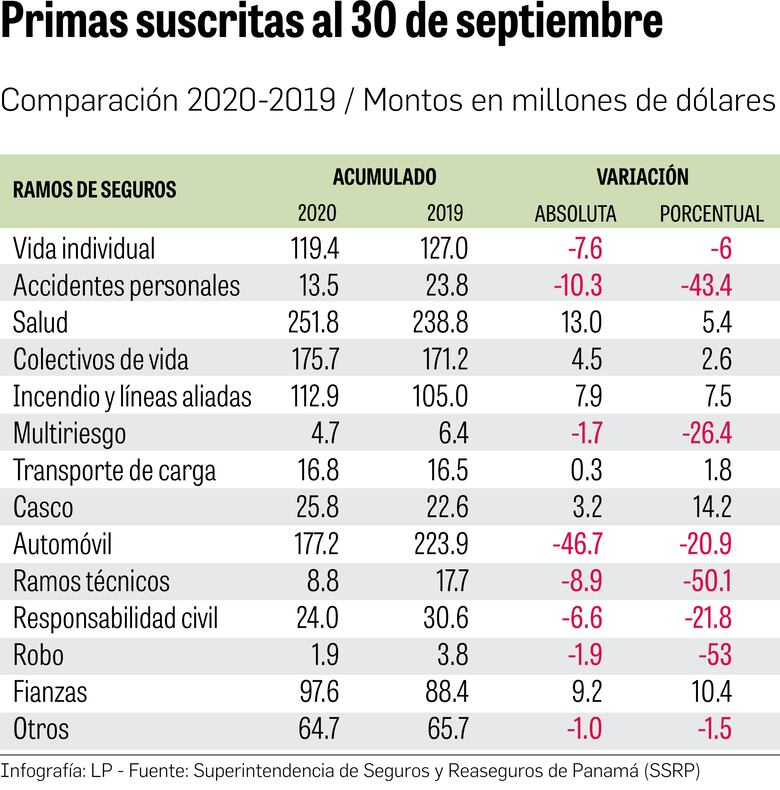

El freno que ha dado la economía está impactando a la industria de los seguros de una forma muy particular, concluyendo el mes de septiembre con un total de primas suscritas por $1,094 millones, lo que comparativamente con 2019 representa $46.9 millones menos.

La baja global en el monto de las primas, que es de 4% al noveno mes del año, es mucho menor a las caídas que experimentan otros sectores productivos, pero el impacto real de la Covid-19 en los seguros se sabrá al cierre del año, tanto por el monto de primas suscritas, como por los seguros vigentes y los reclamos que se están reportando.

Todas estas variantes están asociadas a la pandemia, ya sea por el efecto colateral de la crisis económica que vive el país o por los gastos de salud vinculados con el virus, que finalmente se materializan en los montos de los siniestros que maneja la industria de los seguros.

En términos generales, el resultado de esta actividad está marcado por el declive en las primas del ramo de automóvil, el segundo más importante para la industria, y por una compensación en ramos como el de salud, el primero en cuanto a representatividad.

Las primas de los automóviles totalizaron $177 millones a septiembre, de acuerdo con las estadísticas de la Superintendencia de Seguros y Reaseguros de Panamá.

Ello significó un declive de 20.9% comparado con el mismo periodo del año pasado.

La baja tiene como explicación la cancelación de algunas pólizas de clientes en aprietos financieros y el hecho de que muchas empresas han reducido las coberturas de sus flotas, dejando solo la protección a terceros. Además, como la venta de vehículos nuevos se desplomó, tampoco está entrando el flujo habitual de nuevas pólizas.

Arturo Sáenz Illueca, presidente de la Asociación Panameña de Aseguradores (Apadea), recordó que entre enero y agosto se vendieron 12,466 automóviles, contra las 31,500 unidades comercializadas de 2019.

“Esta disminución evidentemente nos tenía que impactar. También hay que tomar en cuenta que muchas aseguradoras ofrecieron descuentos a sus clientes en las pólizas de autos. Y esto se refleja en la totalidad de las primas”, dijo Sáenz.

El ramo de salud, en tanto, ha tenido un comportamiento positivo, marcando un avance de 5.4%.

Las primas subieron en un año de $238.8 millones a $251.7 millones.

El estado de vulnerabilidad marcado por la pandemia ha hecho que los clientes vean como una prioridad tener sus pólizas activas.

“Los gastos en alimentación, hipoteca y las coberturas médicas son los esenciales, y el comportamiento de los clientes así lo demuestra”, indicó el presidente de Apadea.

El desempeño de las primas en este segmento también está marcado por los aumentos que se hacen a las pólizas, según el rango de edad al que migre el cliente.

A mayor edad, mayor es el monto de la prima que debe pagar, lo que produce un incremento automático de la cartera.

Por otro lado, las aseguradoras están obligadas a mantener un equilibrio técnico, y en la medida que aumentan los costos médicos, también se incrementan los precios a los clientes.

Es por ello que en el mercado de salud generalmente se da un incremento en la totalidad de las primas suscritas, pero la demanda actual y el envejecimiento de la cartera son los dos elementos clave en el alza de este año.

Reclamos

Al mes de septiembre, las aseguradoras han debido hacerle frente a menos siniestros, aunque ello podría dar un giro, según explicó Sáenz.

En este periodo, los siniestros pagados sumaron $429.2 millones, $117.5 millones menos que el año anterior. En esta categoría destaca la caída en los siniestros de automóvil, salud, vida individual o transporte de carga.

Pero en dichas estadísticas no se han reflejado aun los reclamos por inundaciones en Chiriquí.

Tampoco se dejan ver los reclamos de vida o salud que se han generado en los últimos meses a raíz de la pandemia y los casos de coronavirus en aumento.

Sáenz indicó que con las cifras de noviembre se podrá tener una radiografía completa de la situación.

Una crisis como la Covid-19 afecta a todos los sectores empresariales, pero a las aseguradoras las enfrenta a una ola de reclamos.

Hasta el mes de noviembre, las aseguradoras han incurrido en gastos por $31.2 millones por reclamos de asegurados en pólizas de salud y de vida, de acuerdo con Apadea.

Para las aseguradoras, llama la atención el elevado costo de los servicios médicos y hospitalarios.

Los hospitales, por su lado, aducen la implementación de más protocolos y la necesidad de más insumos para atender a pacientes con la Covid-19.

Los gastos contabilizados por las aseguradoras incluyen costos por hospitalizaciones, pacientes en unidades de cuidados intensivos (UCI), gastos en urgencias, honorarios médicos y los reclamos por las pólizas de vida.