El diálogo por la Caja de Seguro Social (CSS) pronto deberá entrar en el análisis técnico de las medidas con las que se podría salvar al sistema público de pensiones de una inminente bancarrota.

El país parece estar dividido en lo que conviene hacer para parar los déficits anuales, procurar los fondos suficientes y hacer posible el pago de los jubilados que forman parte del subsistema de beneficio definido de Invalidez, Vejez y Muerte (IVM), hoy severamente golpeado por déficits que no se detienen.

La dinámica del diálogo planteó seis meses para entregar propuestas de reformas a la CSS al presidente de la República. Han transcurrido dos meses y las discusiones técnicas aún no comienzan.

En paralelo, miembros de la junta directiva de la CSS y grupos sindicales abogan por la consolidación del subsistema exclusivamente de beneficio definido (SEBD) y el sistema mixto de pensiones. A este último pertenecen las nuevas generaciones -que cuentan con ahorros individuales- y todavía goza de buena salud.

Pero esta iniciativa sería bastante riesgosa en el tiempo. Durante los primeros años de su aplicación se lograría el espejismo de estabilizar el déficit, pero a medida que los cotizantes más jóvenes empiezan a pensionarse, el problema se agranda a niveles insostenibles.

Eliminar todo lo relacionado con la creación del sistema mixto daría como resultado un desequilibrio mayor al existente, ya que cuadruplicaría el déficit máximo por año, de unos $3,000 millones a un déficit máximo por año de entre $12,000 y $13,000 millones para el año 2033, tal como indica el último informe de la Junta Técnica Actuarial de la CSS.

En tanto, la administración de la CSS y el Ministerio de Economía y Finanzas (MEF) evalúan usar los fondos del sistema mixto de pensiones para financiar los déficits parciales del subsistema de beneficio definido de IVM.

Es decir, que el sistema mixto se convertiría en prestamista del subsistema de beneficio definido, con la promesa de que en 10 años el Estado pague los fondos.

Pero esto no detiene los déficits anuales, en adición se cautelan las reservas del mixto, se elimina la obtención de rendimientos en competencia y su efecto sería similar al escenario de consolidación, sin olvidar la falta de capacidad de repago.

La Junta Técnica Actuarial (JTA), por su parte, ha recomendado en su último informe reformas paramétricas para lograr la sostenibilidad del subsistema exclusivo de beneficio definido de pensiones.

Su análisis implicó diferentes escenarios, con aumento en la edad de jubilación, modificaciones en la tasa de reemplazo, reformas en la cuota obrero-patronal y cantidad de cuotas requeridas para pensionarse, además de aportes adicionales por parte del Estado.

Aunque con la aplicación de estos cambios bajarían los déficits anuales, el sistema terminaría quebrando en menos de 20 años.

En síntesis, no se detienen los déficits, solo se disminuyen a pesar del costo que deberán pagar empresas y trabajadores.

Ciudadanos de forma individual han recomendado tomar los excedentes del Canal y aumentar impuestos para financiar las necesidades del sistema de pensiones.

A juicio de Jorge Nicolau, expresidente de Cable & Wireless y consultor, quien durante los últimos meses se ha dedicado por completo al análisis de las cifras del IVM, este último paquete de medidas no proveerá la solución a un problema que tiene un valor presente de $77 mil millones, si se contabilizan las necesidades de dinero de aquí al 2070.

A cambio propone una combinación de medidas que solo en su conjunto podrían procurar tranquilidad social y el mantenimiento del sistema a lo largo del tiempo. “Una sola medida no hará posible los cambios que se requieren”.

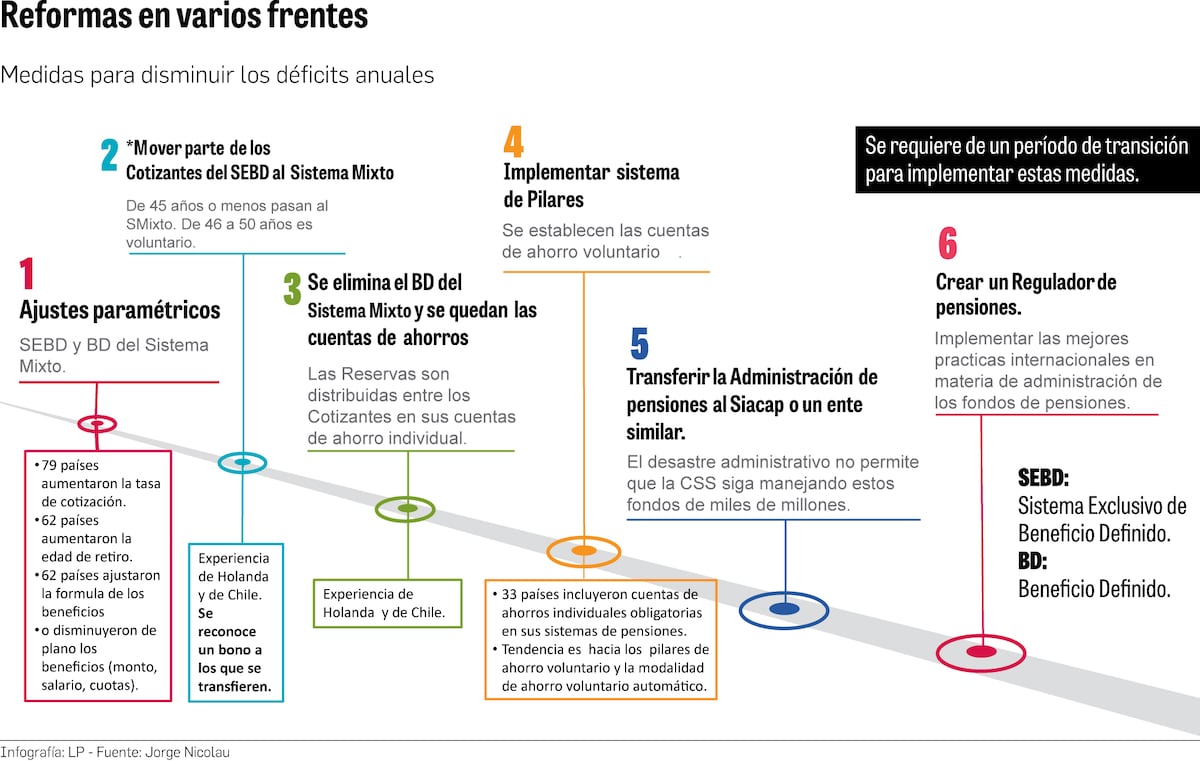

En este sentido, el cóctel de reformas incluiría ajustes paramétricos y mover a los cotizantes menores de 45 años que forman parte del subsistema de beneficio definido al sistema mixto de pensiones. (Ver gráfica: Reformas en varios frentes )

En el proceso de reconversión de un programa a otro se debería ofrecer un bono que compense lo que ya han aportado durante sus años como cotizantes y esto sería un aporte inicial en su cuenta de ahorro personal.

El actuario Dino Mon también ha dicho en el pasado reciente que considerando todas las corridas que han efectuado, la solución menos dolorosa será una migración de los cotizantes a un sistema de ahorro individual, haciendo cambios paramétricos que incluyen modificaciones en los aportes de la cuota obrero-patronal, variantes en la cantidad de cotizaciones y más aportes por parte del Estado.

Nicolau cree que también será indispensable pensar en la creación de un sistema de pilares, cuyo primer renglón esté dirigido a aquellos que no tienen pensiones o tienen ingresos menores al mínimo, financiado con presupuesto del Estado, seguido de otros pilares en los que se crea un ahorro individual con aportes de cotizantes y empleadores.

Hace poco, Pablo Gutiérrez, financista especializado en gestión de riesgos y seguros, hizo un análisis bajo el paraguas de la Fundación Libertad, en el que también indicó que sería fundamental establecer un sistema de pilares que sostenga el esquema pensional del país, lo que permitiría a los cotizantes tener mayores fondos disponibles para la jubilación y crear una cultura de ahorro.

Nicolau plantea la necesidad de transferir la administración del sistema de pensiones de la CSS al Sistema de Ahorro y Capitalización de Pensiones de los Servidores Públicos (Siacap) o un ente similar, y crear la Superintendencia de Pensiones para supervisar todos los planes.

“El Siacap maneja las cuentas de más de medio millón de participantes y $800 millones en activos. Tiene una experiencia comprobada, mientras que la CSS ha demostrado ser un pésimo administrador”, dijo Nicolau.

La idea, detalló, es que todos los meses se emitan estados de cuenta y balances públicos para que todos los participantes sepan cuánto tienen ahorrado, algo que está lejos de suceder en la administración del sistema mixto, que desde su creación no ha proporcionado de forma automática los estados de cuenta a los cotizantes.

Nicolau indica que se podrían obtener rendimientos de más de 70% si se aportan 35 años de cuotas. E incluye que una variante puede ser que la persona decida cuándo se jubila, pero mientras más temprano sea su retiro, entonces menor será su tasa de reemplazo.

Mientras que en el plano de las inversiones, solo deberían hacerse en competencia con el mercado.

En este caso, no se debería colocar más del 10% de la cartera a ninguna entidad financiera, incluido el Gobierno Nacional, y no se aceptarían pagos en notas de tesoro u otro medio financiero que no sean fondos en efectivo.

El problema del SEBD es grave, complejo y con impacto negativo en la economía nacional, por lo que se requieren medidas efectivas para su solución, sentenció.