La Covid-19 arrastró a la economía a su zona pandémica con la paralización de actividades productivas por casi seis meses, y una lenta reactivación no ha dado tregua para mejorar la capacidad de pago de miles de clientes bancarios.

Terminado el año la situación no cambiará de forma repentina, pues en el país se suspendieron 281 mil 806 contratos laborales y solo se han reactivado 81,359 plazas.

Además, la gran mayoría que volvió a su puesto de trabajo lo ha hecho con jornadas reducidas y, por ende, con una caída de ingresos.

Las empresas, aunque en su gran mayoría ya se encuentran operando después de seis meses de parálisis, no han podido volver a los niveles pre pandemia.

Puntos importantes del acuerdo bancario

A los préstamos modificados no les será aplicable una tasa de interés por mora.

Durante el periodo de la modificación del préstamo no se afectarán las referencias de crédito de los deudores en el buró de crédito.

La gran preocupación de quienes tienen deudas es cómo hacerle frente al pago de las mismas, si su situación económica no ha cambiado y el 31 de diciembre vence el periodo de moratoria aplicado en distintos tipos de préstamos comerciales y de consumo.

Pues un reciente acuerdo bancario establece que las personas y empresas que hoy enfrentan problemas financieros tendrán seis meses adicionales, contados a partir del 1 de enero de 2021, para modificar los términos y condiciones originalmente pactados en los préstamos, entre los que se puede mencionar permitir periodos de gracia, cambios en los plazos y ajustes en las tasas de interés.

Dada la diversidad de casos y situaciones que existen entre diferentes deudores, no es posible la aplicación de una sola o única medida para mitigar los efectos económicos adversos que ha dejado la Covid-19.

Para el regulador bancario es importante entender que la medida no debe verse como una moratoria, aunque en términos prácticos habrá clientes que se puedan acoger a la misma.

Recalcan que la meta de todos los clientes que hayan visto afectada su economía personal o empresarial debe ser acercarse al banco para llegar a un arreglo de pago.

Aunque también se debe tener claro que si el cliente no tiene capacidad de pago, como hasta ahora le ha sucedido a muchos, durante el periodo del 1 de enero al 30 de junio de 2021 el banco no ejecutará la garantía correspondiente a los préstamos.

Es decir, a nadie se le quitará su casa, autos o bienes por motivos de impago.

En este proceso, al igual que se hizo con la aplicación de la moratoria vigente hasta el 31 de diciembre, todo debe estar plenamente acreditado para que el banco pueda modificar las condiciones de los préstamos.

El acuerdo No. 013-2020, del 21 de octubre de 2020, de la Superintendencia de Bancos de Panamá (SBP) establece que las entidades bancarias tendrán hasta el 30 de junio de 2021 para continuar evaluando los créditos de aquellos deudores cuyo flujo de caja y capacidad de pago se hayan visto afectados por la situación de la Covid-19 y que al momento original de su modificación presentaron un atraso de hasta 90 días en los pagos.

Igualmente, los bancos podrán efectuar modificaciones a aquellos créditos que no hayan sido previamente modificados.

Ello significa que si usted ha pagado sus obligaciones durante todo el 2020, pero en diciembre se quedó sin trabajo, tendrá la oportunidad de reprogramar sus pagos a través de un acuerdo con su banco.

Cada cliente deberá acercarse a su banco para convenir en la extensión de los ajustes que ya tenía o la aplicación de nuevas condiciones debido a la realidad que enfrentan, entendiendo que hay muchas personas desempleadas o con reducción de jornada laboral, lo que se traduce en una reducción de ingresos, explicó Gustavo Villa, secretario general de la SBP.

“La única solución en la que la industria y el regulador coincidieron para encarar el problema era darle más tiempo a los clientes”, dijo Villa.

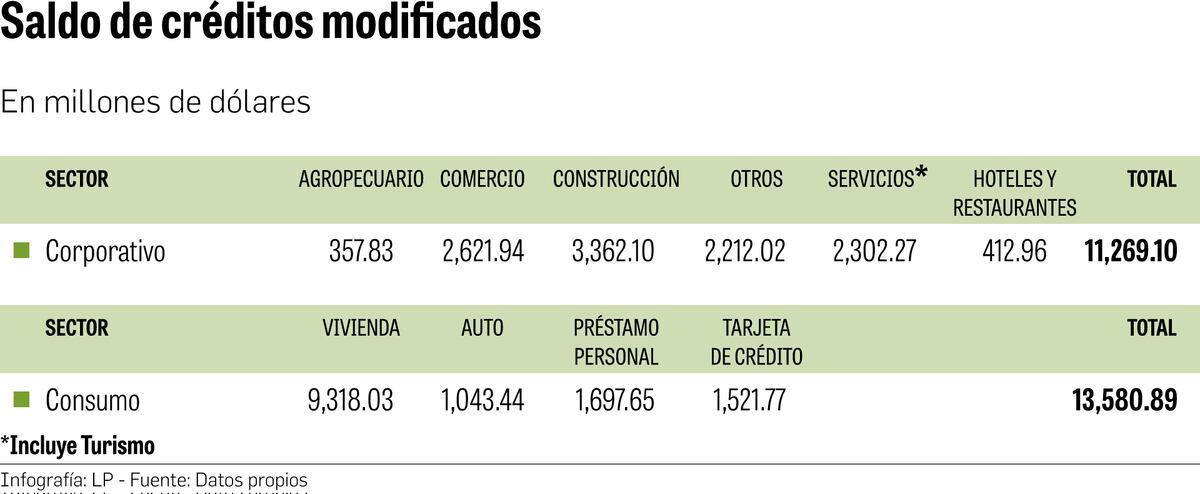

Hasta el día de ayer, la SBP mantenía el registró de 807 mil 385 créditos modificados, los cuales sumaban $24,850 millones.

El sector consumo reporta la mayor cantidad de créditos modificados, con saldos por $13, 580 millones, entre los que se encuentran hipotecas, préstamos de autos, tarjetas de crédito y préstamos personales que no se han podido pagar o se abonan en condiciones diferentes a las pactadas originalmente.

En el sector corporativo, hay préstamos modificados por $11,269 millones, liderados por la construcción y el comercio.

El ciclo económico impuesto por la pandemia ha traído impactos desfavorables para todo el tejido productivo del país. Se espera que las llamadas medidas de “alivio financiero” den el respiro que se necesita para encarar la normalidad que impuso la Covid-19.