Esperando que para el mes de septiembre se haya vacunado a la mayoría de la población y con esto se pueda reactivar la economía en su totalidad, el Ejecutivo extendió por 90 días la vigencia del plan de flexibilización financiera.

El objetivo es que los clientes que aún no han hecho un acuerdo de pago con sus bancos puedan lograrlo durante este periodo y puedan establecer una reestructuración de sus créditos, ligada a la nueva realidad de sus ingresos.

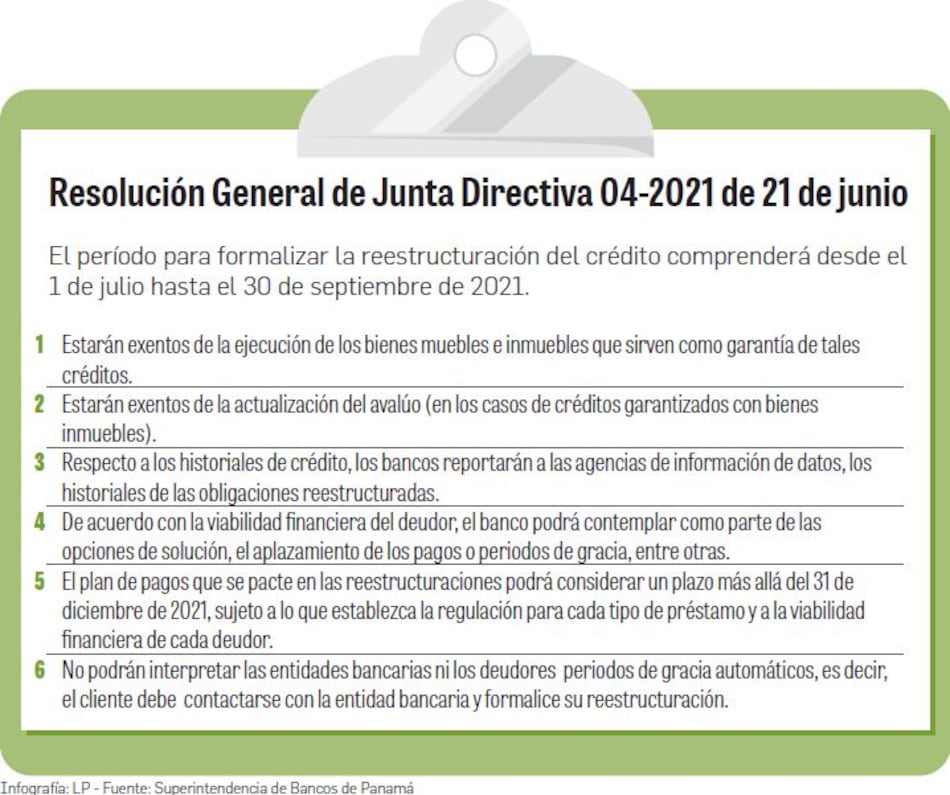

La extensión del plazo anunciada tendrá vigencia desde el 1 de julio al 30 de septiembre próximo, entendiendo que previamente el regulador bancario había otorgado hasta el 30 de junio de 2021 el periodo para continuar evaluando los créditos de aquellos deudores cuyo flujo de caja y capacidad de pago se hubiesen visto afectados por la pandemia.

Dependiendo de la realidad económica de cada persona, el acuerdo de pago y un posible periodo de gracia podrá extenderse más allá del 31 de diciembre de 2021″, dijo ayer el mandatario Laurentino Cortizo en un aviso a la nación desde el Salón Amarillo de la Presidencia de la República.

Explicó que, por ejemplo: “si usted tenía un préstamo de 10 mil dólares con una mensualidad de 300 dólares y solo puede pagar 150 dólares, o si usted por falta de ingresos no puede en estos momentos pagar su préstamo o tarjeta de crédito, en ambos ejemplos es importante que se acerque a su banco, sustente su situación económica y llegue a un acuerdo con el banco antes del 30 de septiembre”.

La capacidad de pago de las empresas y personas se vio severamente golpeada desde el año pasado a raíz de las medidas de confinamiento que impuso el Gobierno para frenar el brote de la Covid-19.

El país cerró el año pasado con la pérdida de 289 mil empleos, mientras que miles de personas experimentaron una reducción de jornada laboral y la consecuente caída de sus ingresos. Esto dio como resultado una imposibilidad de pagar bajo las condiciones que originalmente se habían pactado en los compromisos bancarios.

Fue así como en el segundo trimestre del año pasado se dieron aplazamientos automáticos de obligaciones y luego entró en vigor una moratoria por ley, norma cuya vigencia expiró el 31 de diciembre de 2020.

Luego, el regulador bancario determinó hasta el 30 de junio de 2021 el periodo para modificar las condiciones de los préstamos.

Carlos Berguido, presidente ejecutivo de la Asociación Bancaria de Panamá, evalúa de forma positiva que se dieran 90 días adicionales para que se puedan pactar nuevos acuerdos de pago.

“Nuestro llamado es que los que tienen problemas financieros y no han logrado hacer el acercamiento con el banco, lo hagan lo más pronto posible”, precisó.

De acuerdo con la información de la Superintendencia de Bancos de Panamá (SBP), hasta el 18 de junio de este año quedaban 493 mil 847 créditos modificados, es decir, de clientes que se acogieron a medidas de alivio o moratoria y aún no han pactado nuevas condiciones con sus bancos.

Estos préstamos modificados suman un saldo de $16 mil 179 millones en la cartera corporativa y de consumo personal.

Al mes de abril de 2021, el crédito al sector local registró un saldo de $54 mil 100 millones.

El superintendente de Bancos, Amauri Castillo, insistió ayer en la necesidad de ir al banco y “no entender este periodo adicional otorgado como una moratoria, porque no lo es”.

Dijo que de cara al deudor, “estamos iniciando una nueva etapa para regularizar el crédito de los deudores que tienen intención de pagar, pero que en este momento no han podido por sus restricciones temporales de liquidez”.

Amplió que quien no se acerque al banco estará sujeto a que se interprete que puede pagar y no estaría beneficiado de que se le pueda exceptuar la ejecución de la garantía.

También adelantó que en los arreglos de pago de los préstamos, se podría contemplar un periodo de gracia de hasta seis meses para créditos de consumo a partir de la fecha de reestructuración. De allí, la importancia de que el cliente que no lo ha hecho se acerque al banco y explique en detalle su capacidad de pago.