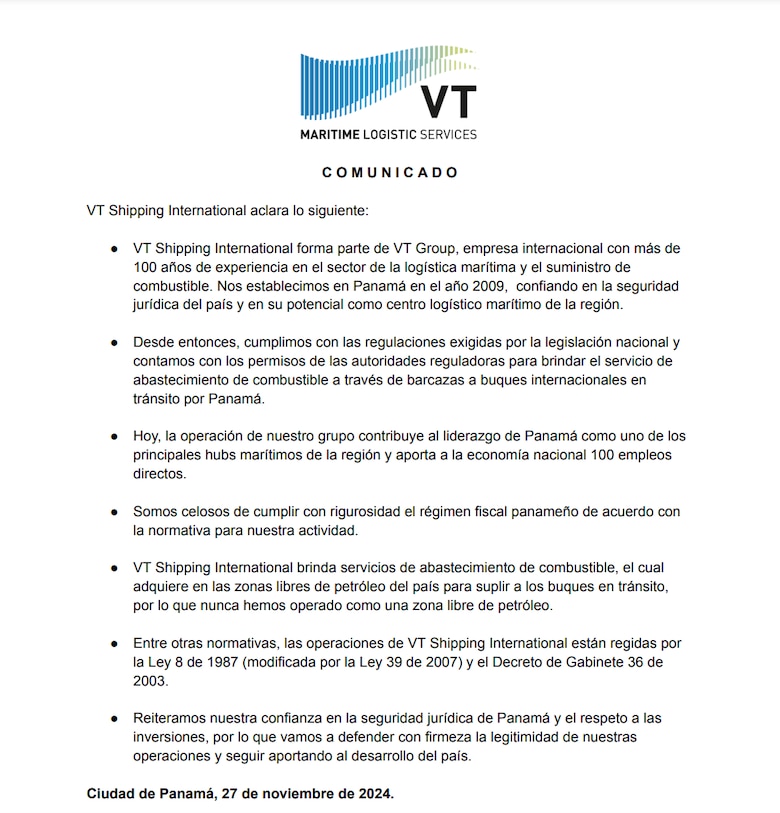

VT Shipping International Inc., la empresa a la que se le reconocieron los beneficios fiscales de una zona libre de petróleo, afirmó que “nunca” ha operado bajo ese régimen.

“VT Shipping International brinda servicios de abastecimiento de combustible, el cual adquiere en las zonas libres de petróleo del país para suplir a los buques en tránsito. Por lo tanto, nunca hemos operado como una zona libre de petróleo”, remarcó en un comunicado divulgado este miércoles 27 de noviembre, un día después de que la Fiscalía Segunda Anticorrupción realizara una inspección ocular en la Dirección General de Ingresos (DGI) para ubicar los documentos que indiquen por qué a esta empresa se le reconocieron (desde el año 2020) las exoneraciones propias de una zona libre de petróleo.

El comunicado de este miércoles no explica por qué la DGI reconoció a VT Shipping como una zona libre de petróleo, pese a que al menos tres secretarios de Energía, en dos administraciones presidenciales distintas —la de Laurentino Cortizo (2019-2024) y la actual de José Raúl Mulino— certificaron que la empresa tiene permiso para proveer combustible a naves en tránsito, a través de barcazas.

El permiso de la Secretaría General de Energía (SGE), por cierto, estuvo vigente hasta el pasado 20 de noviembre de 2024. La empresa no menciona este dato y tampoco aclara si gestiona una prórroga del mismo.

La nota de prensa indica que todas las operaciones de VT Shipping están regidas por la Ley 8 de 1987 (modificada por la Ley 39 de 2007) sobre hidrocarburos, y el Decreto de Gabinete 36 de 2003, el cual establece una política nacional de hidrocarburos en la República de Panamá.

“Somos celosos de cumplir con rigurosidad el régimen fiscal panameño de acuerdo con la normativa para nuestra actividad”, remarcó.

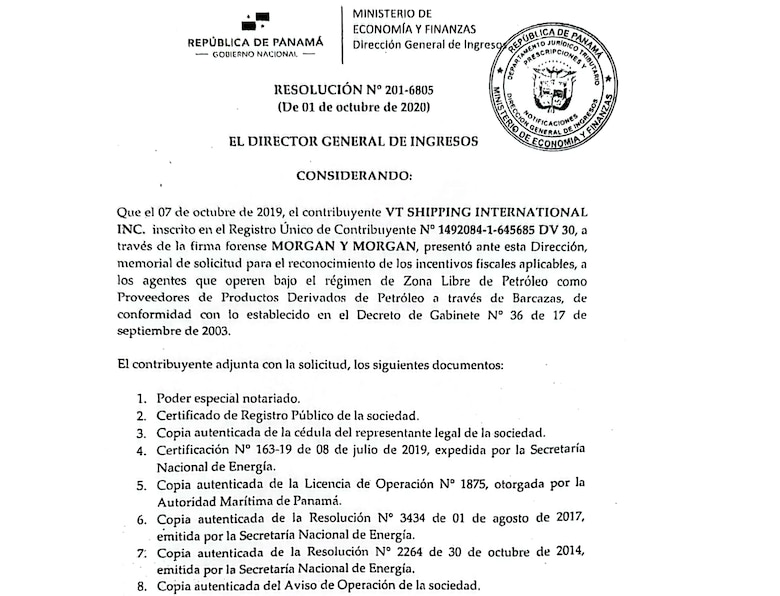

El 1 de octubre de 2020, el entonces director de la DGI, Publio De Gracia, firmó una resolución para reconocer a VT Shipping la aplicación de las exoneraciones fiscales y otros incentivos exclusivos de una zona libre de petróleo.

En ese documento, De Gracia informó que la decisión fue adoptada luego de analizar la documentación aportada por el contribuyente, entre la que listó certificados y resoluciones expedidas por la Secretaría Nacional de Energía (SNE) y una copia de su aviso de operación.

“Por lo tanto, esta Dirección considera que es viable el reconocimiento de los incentivos fiscales indicados ut supra y que son administrados por esta dirección”, apuntó De Gracia en la Resolución No. 201-6805 del 1 de octubre de 2020.