En el año 2009, la firma Mossack Fonseca (MF) confrontó un debate interno relacionado con uno de sus clientes. H.J. (Harald Joachim) von der Goltz era de Guatemala, lugar en el que su padre había construido una fortuna impresionante en la industria de la agricultura. Sin embargo, se encontraba viviendo en Estados Unidos, en donde había contraído nupcias con una ciudadana norteamericana.

Su residencia en Estados Unidos habría representado un problema para la firma de abogados, pues en años recientes, las autoridades fiscales de Estados Unidos habían implementado una política muy agresiva en busca de personas con obligaciones fiscales en ese país.

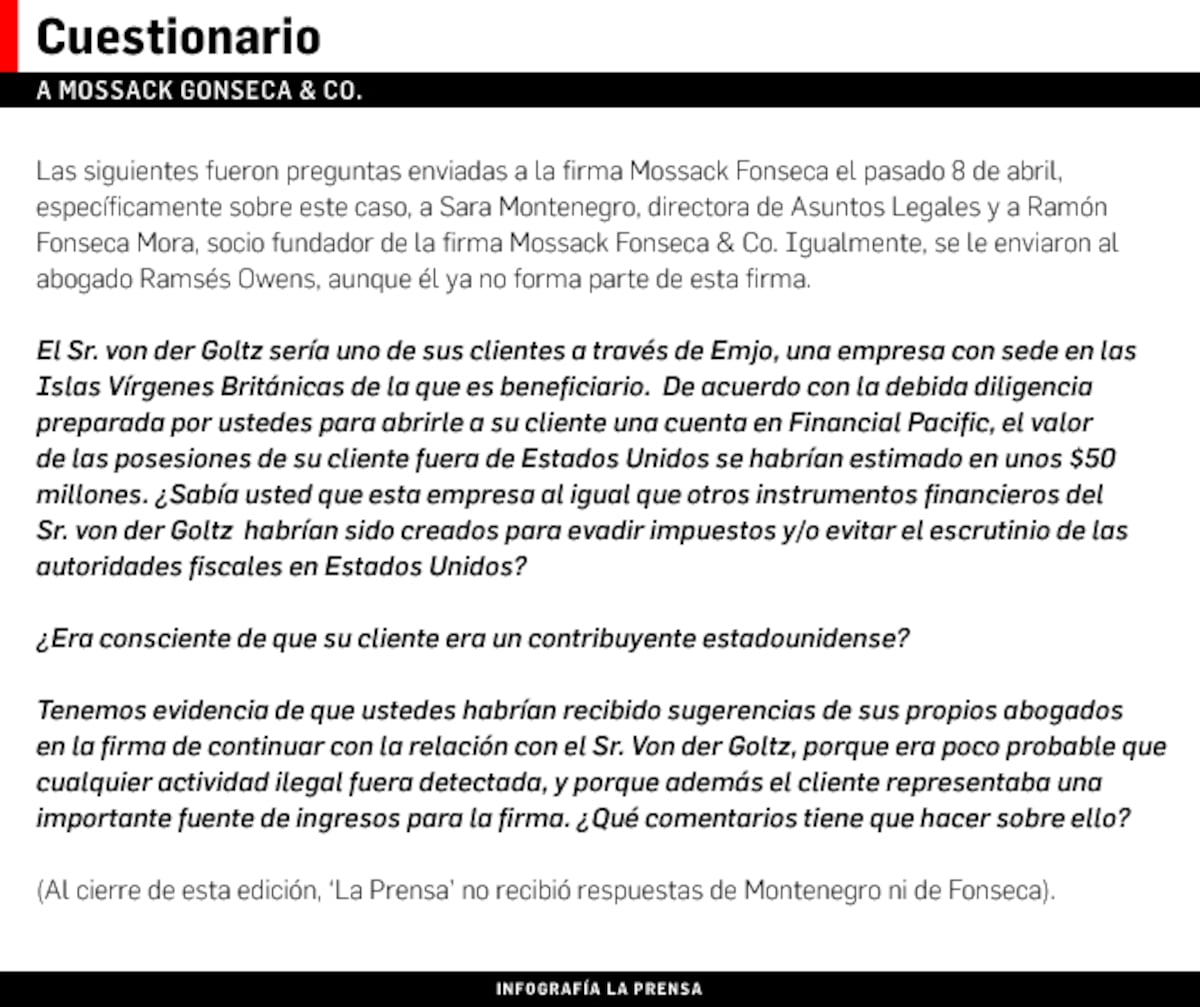

Según información a la que tuvo acceso el diario alemán Süddeutsche Zeitung y que compartió con 109 medios de comunicación a través del Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés), el abogado Ramsés Owens –hoy retirado de la firma–, quien habría sido entonces el principal contacto de von der Goltz en Mossack Fonseca, habría dicho: “Sabemos que vive en Miami, y que durante cinco meses del año vive en Boston. Que debido a sus actividades dentro de Estados Unidos es dueño de compañías y fideicomisos en EU. Y que para sus asuntos en el extranjero utiliza a Mossack”. "Todos sus esquemas están bien estructurados. El señor don Harald Joachim tiene confianza en sus esquemas y se siente totalmente cubierto y protegido”.

Owens habría hecho notar que las tenencias internacionales del cliente –que presuntamente se mantenían ocultas de las autoridades de Estados Unidos, a través de un laberinto de compañías creadas por Mossack Fonseca– podrían ascender a entre $60 millones y $70 millones.

En ese entonces, según los documentos filtrados, von der Goltz habría sido el mayor cliente estadounidense de MF. Solamente sus actividades representarían, en esos momentos, el 4% de las entradas de la firma. Ante tal panorama, Owens habría hecho la siguiente recomendación: “Mi sugerencia es: dejar todo tal como está con von der Goltz”… “Dejémoslo quedarse y nosotros viviremos con el riesgo potencial”.

Ante esta sugerencia, Ramón Fonseca Mora, socio y fundador de la firma, habría emitido una respuesta concisa y transparente, como el cristal: “De mi parte, estoy de acuerdo con su sugerencia”, dando así su aprobación a un esquema presuntamente utilizado para evadir impuestos en Estados Unidos.

En declaraciones recientes, Fonseca Mora ha alegado desconocer de actividades ilegales que pudieron haber llevado a cabo algunos de sus clientes, y hasta comparó la venta de sociedades offshore con la de automóviles. En este ejemplo, Fonseca Mora dijo que el fabricante de un carro no puede ser el responsable si los vehículos que vende son usados en el robo de un banco.

No obstante, los documentos obtenidos por el Süddeutsche Zeitung evidenciarían que la firma habría sido consciente de que von der Goltz estaría usando sus compañías para evadir el pago de impuestos en Estados Unidos.

En uno de los reportes en los que se discutía la situación de sus impuestos, la firma habría dicho lo siguiente: “Él declaró solamente $400,000 [en ingresos] al tesoro [Federal y del estado de Massachusetts], y una hipoteca de $36,000”.

En el mismo informe se haría notar que von der Goltz habría recibido una cantidad significativa de ingresos proveniente de sus acciones en dos compañías en Guatemala: Repimex, una empresa de logística, y Sentrans Energy. De hecho, Mossack Fonseca habría calculado que las ganancias anuales de von der Goltz solamente en estas dos compañías serían de entre $350 mil y $450 mil al año.

Según funcionarios del Servicio Interno de Impuestos de Estados Unidos (IRS, por sus siglas en inglés), cualquier ciudadano estadounidense o residente está obligado a declarar todos sus ingresos a las autoridades de impuestos de ese país, sin importar el lugar donde se encuentren los bienes.

En el caso de von der Goltz, si él habría declarado una ganancia de solo $400 mil, resultaría evidente que su declaración de impuestos no habría incluido las ganancias obtenidas de sus inversiones en otros países.

Ante este escenario, ¿la firma no podría argumentar el desconocimiento de que von der Goltz estuviese utilizando compañías fantasmas para evadir impuestos?

Según la información obtenida por el Süddeutsche Zeitung, habría evidencia de que este tema fue discutido. Cuando se debatía la creación de una fundación de interés privado como propietaria de la mayor parte de la fortuna de von der Goltz, Owens habría expresado tener confianza en que su cliente no estaría expuesto a ningún riesgo fiscal.

De hecho, cuando se le habría preguntado si era necesario nombrar a algún intermediario como “protector” de la fundación, Owens respondería: “La Fundación es tan 'bullet proof' [a prueba de balas] que H.J. puede sentirse completamente cómodo siendo él mismo el protector”.

Esta información también habría sido compartida con Richard Gaffey, contador en Estados Unidos que habría fungido como intermediario principal entre von der Goltz y Mossack Fonseca.

Una sección de los reglamentos de la fundación indica: “No se podrá designar ningún beneficiario con domicilio o ciudadanía del Reino Unido, Países Bajos o Estados Unidos”.

Gaffey, quien tenía conocimiento de la cláusula, la habría vinculado con temas relacionados a impuestos: “Asumo que esta provisión es con propósitos de impuestos”, habría concluido.

Sin embargo, tanto el contador como la firma de abogados aprobarían el uso de la estructura, a pesar de tener conocimiento de que von der Goltz –el beneficiario– era residente en Estados Unidos desde hacía más de 30 años.

Parte de la razón por la cual Mossack Fonseca se habría sentido confiada de que las transacciones realizadas con von der Goltz no serían notadas por el Gobierno de Estados Unidos era porque, además de ser residente de ese país, era de nacionalidad guatemalteca.

La Prensa preguntó a la firma Mossack Fonseca: ¿Qué pasa si ustedes descubren que un cliente, a través de un intermediario, o un cliente directo suyo utiliza sus sociedades para esconder activos al fisco de su país? ¿Qué pasa en esos casos? Sara Montenegro, abogada encargada de los asuntos legales de la firma, relató que la firma no asesora a sus clientes en materia fiscal, no le dicen cómo hacer sus estructuras fiscales, solo se limitan a darle las herramientas para estructurarlas. “A veces utilizamos Panamá dentro de alguna estructura que el cliente traiga, con nuestro conocimiento sobre el derecho fiscal panameño y lo que dicen los tratados [de tributación] en ese sentido, pero no para evasión”.

La abogada añadió que de ninguna manera la firma se presta para promover delitos. “Nosotros no soportamos ningún, cómo le digo, no apadrinamos ni siquiera incentivamos la comisión de un delito de esa naturaleza, más todavía cuando ya la evasión fiscal es tipificada dentro del delito de lavado de dinero y es un cargo bastante serio y es un área donde nosotros tratamos de no entrar”.

EL CASO DE EMJO INVESTMNESTS LIMITED

Según la documentación obtenida por el Süddeutsche Zeitung, Owens habría dejado claro en 2007 que los documentos relacionados a la cuenta bancaria de Emjo Investments Limited –una sociedad de las Islas Vírgenes Británicas (BVI por sus siglas en inglés)– en el Banco de Andorra, con $2.5 millones en depósitos, no debían hacer ninguna referencia a los lazos que tenía su dueño con Estados Unidos y –por el contrario– solo hacer referencia a su nacionalidad guatemalteca: “Por supuesto, solamente debemos usar el pasaporte de Guatemala”, habría indicado Owens.

Emjo también tendría vínculos con Panamá. En 2007, habría abierto una cuenta en la fallida casa de valores Financial Pacific (FP).

Según los documentos a los que tuvo acceso el Süddeutsche Zeitung, en los procesos de due diligence que hizo la propia firma se habría dejado en evidencia el nexo que esta sociedad tendría con los von der Goltz.

FONDOS EN EL EXTRANJERO

De acuerdo con los registros compartidos con el ICIJ, von der Goltz habría usado su posición como director de la compañía Boston Capital Venture (BCV) –una firma de inversión– para movilizar dinero entre cuentas en el extranjero y Estados Unidos.

Según estos registros, Mossack Fonseca habría creado otra compañía en BVI –Offshore Ventures Investment Corporation (OVIC)– con el expreso propósito de invertir en un fondo creado por BCV, cuyo inversionista principal sería el propio von der Goltz.

En julio 2002, el oficial jefe de operaciones de BCV, Charles Bridge, le habría dicho a Mossack Fonseca lo siguiente: “Hay 14 inversionistas [en OVIC], 4 de los cuales son compañías del Sr. von der Goltz”. Emjo habría sido una de las compañías identificada por Bridge.

Von der Goltz también habría de usar a Emjo para invertir en Brooke Private Equity Advisors, otra firma con la cual tenía vínculos.

También, de acuerdo con los documentos compartidos con el ICIJ, von der Goltz habría utilizado a Emjo para invertir $500 mil en Brooke Private Equity Advisors Cayman Fund I-A, y $1.5 millones en Brooke Private Equity Advisors Cayman Fund II.

Cuando La Prensa contactó a la firma de inversiones Brooke Private Equity Associate –que habría sido utilizada por von der Goltz para hacer inversiones a través de Emjo– para conocer más sobre las inversiones que esta última había realizado a través de ellos, el que respondió por escrito fue el mismo H.J. von der Goltz. Negó conocer o haber realizado negocios a través de Financial Pacific y solicitó que este medio se pusiera en contacto con su abogado Ramsés Owens, que, como ya se dijo, había trabajado para la firma Mossack Fonseca.

Contactado inicialmente por este medio, el abogado Owens dijo que él prefería mantener un “bajo perfil”. Sin embargo, posteriormente recibió otro cuestionario de este medio al que decidió no contestar on the record.

Esta fórmula habría sido copiada por Josef Preschel, antiguo empleado de Boston Capital Venture, quien es de ciudadanía venezolana, pero que vivía en Estados Unidos y quien actualmente está incluido en la lista como director administrativo de la firma desarrolladora Peninsula Investments Group con base en Miami.

A pesar de no ser cliente de Mossack Fonseca, los registros de la firma vincularían a Preschel con una compañía llamada B49B –otra compañía de BVI– la cual habría usado por Preschel para invertir en varios de los fondos creados por Boston Capital Ventures. Una de estas habría sido Rain Forest Tram, una compañía desarrolladora de proyectos de ecoturismo en América Central y el Caribe.

Dicha compañía eventualmente habría de atraer millonarias inversiones.

Otro de los inversionistas habría sido el notable Michael Porter, profesor de comercio en Harvard. Cuando se le consultó al respecto acerca de su participación, Porter declinó hacer comentarios.

“No deseo hacer comentarios y realmente no estoy en capacidad de contribuir. Soy un pequeño inversionista en Rain Forest, lo cual siempre he visto como una buena misión, sin haberme involucrado en ninguna otra forma. No he visto, ni pasado ningún tiempo con Johan [van der Goltz] en varios años, por lo tanto estoy desactualizado”, escribió el profesor.

Aunque no pareciera que Rain Forest Tram hubiese sido utilizada para actividades ilegales por ninguno de sus inversionistas, y de hecho es una actividad comercial filantrópica, varios de sus inversionistas han continuado involucrándose con von der Goltz en otras actividades comerciales riesgosas, en las cuales su participación también está escondida detrás del laberinto de las compañías fantasmas.

Una de estas compañías es Peninsula Investments Group, la cual invierte en proyectos de construcción en América Latina, incluyendo varios en Panamá.

Los registros de Mossack Fonseca, compartidos por el ICIJ, habrían indicado que la mayor parte de la compañía está controlada por Foriel-Destezet, quien controlaría 2 millones de acciones de Peninsula, y por Von der Goltz, quien controlaría unas 500 mil acciones a través de Emjo, y que Preschel estaría en control de otras 250 mil acciones, a través de B49B.

La Prensa trató de obtener los comentarios de Foriel-Destezet, a través de Adecco, sin embargo no recibió ninguna respuesta. Tampoco Preschel respondió a la solicitud de este medio.

Rain Forest Adventures, un negocio filantrópico

Si los visitantes de Costa Rica desean tomar un tranvía que les lleve a través del dosel de la selva, aprendiendo sobre animales y plantas que hacen de este su hogar, una buena opción es visitar Rain Forest Adventures. Igual de interesante sería la historia detrás de la creación de estos sitios turísticos que, además, involucran a algunas de las personas más ricas del mundo, y a una masa de empresas offshore.

Según los documentos a los que tuvo acceso el medio alemán Süddeutsche Zeitung, se habrían utilizado empresas ficticias para enmascarar sus riesgos y posiblemente encubrir una actividad irregular. Los inversionistas incluyen a miembros de la realeza europea, un banquero suizo y reconocidos académicos. Si bien muchos de ellos parecían haber sido motivados por razones altruistas, otros habrían utilizado esta inversión como herramienta para introducir al sistema bancario dineros sin dejar rastro evidente de quién enviaba y quiénes recibían dichos fondos.

El proyecto de ecoturismo en Costa Rica habría sido idea de H.J. von der Goltz. Cuando se inició el proyecto, Von der Goltz habría solicitado a a Mossack Fonseca crear una empresa de las Islas Vírgenes Británicas (BVI). Esta se denominó Caribe Turismo Ltd. (CTL). La atracción turística se encuentra en una reserva de 475 hectáreas que bordeaban el Parque Nacional Baulio Carrillo.

El proyecto fue dirigido por Don Perry, quien fue llamado el “Jacques Cousteau de la selva”, por el diario estadounidense The New York Times.

Según los documentos compartidos por el Consorcio Internacional de periodistas de Investigación (ICIJ, por sus siglas en inglés) con 109 medios de comunicación, las identidades de los inversionistas de este proyecto, se ocultarían detrás se la sociedad CTL, dado que en dicha jurisdicción no existen registros públicos de los accionistas de las compañías.

El proyecto fue un éxito y de acuerdo con los registros compartidos por ICIJ, estaba generando alrededor de $2 millones al año en ingresos. Según estos mismos documentos, Perry abandonaría el proyecto de expansión ideado por von der Goltz tras un supuesto desacuerdo sobre este.

Con la salida de Perry, el proyecto habría tomado otro rumbo y el proyecto finalmente habría sido expandido. Según los referidos registros, esta expansión habría llevado a la creación de una empresa en Hong Kong, llamada Rain Forest Tram, que se centró en el desarrollo de un segundo proyecto en Costa Rica, así como los proyectos en Panamá y Dominica.

Esta empresa también atrajo a una impresionante lista de accionistas. Eventualmente, Rain Forest Tram crecería hasta tener más de 40 accionistas, con un valor capital de más de $100 millones. De hecho, según los documentos obtenidos por el Süddeutsche Zeitung, de acuerdo con el formulario AR1, solicitado por las autoridades de Hong Kong, en 2008, los accionistas de esta sociedad incluirían a algunos accionistas de CTL.

Finalmente, la compañía abriría el segundo parque en Costa Rica, operado por la entidad local Teleférico, y uno en Dominica, que habría cerrado debido a dificultades financieras. Según la documentación, la atracción planeada para Panamá nunca llegó a realizarse, pero sí se desarrollaron proyectos en Jamaica y Santa Lucía, en el Caribe, que continúan operando junto con ambas facilidades localizadas en Costa Rica.