En su comparecencia ayer jueves 7 de noviembre ante los diputados de la Asamblea Nacional, Dino Mon, director de la Caja de Seguro Social (CSS), detalló los cambios propuestos al sistema de pensiones que incluyen aumento de tres años en la edad de jubilación para hombres menores de 55 años de edad y mujeres menores de 50, alza en los aportes de los empleadores y la unificación de dos programas pensionales.

Su presentación, que incluyó gráficos explicativos, se centró en el nuevo esquema basado en el ahorro pensional, elemento central de la reforma que, según dijo, busca asegurar la sostenibilidad financiera y social del sistema.

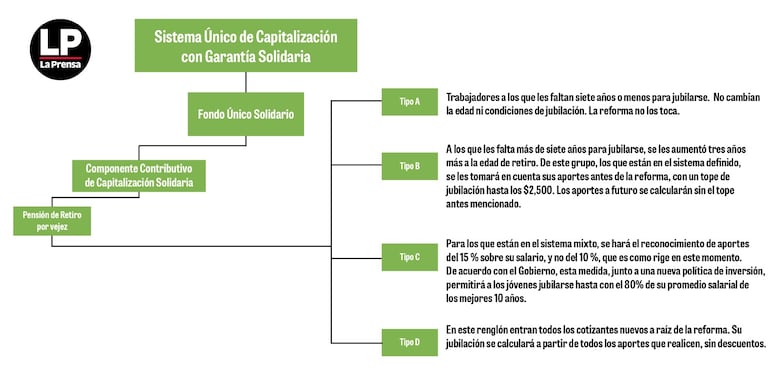

Mon explicó que el sistema propuesto establece cuatro tipos de pensiones bajo el componente contributivo de capitalización solidaria.

El “Tipo A” beneficiará a las personas que están a siete años o menos de jubilarse. Estas personas, señaló Mon, podrán acceder a sus pensiones bajo los mismos beneficios actuales, garantizándoles estabilidad a corto plazo y sin afectar sus condiciones de retiro.

Para el grupo “Tipo B”, compuesto por trabajadores a quienes les faltan más de siete años para jubilarse, el esquema es más complejo. Según Mon, a este grupo se le ha incrementado en tres años la edad de retiro, ajustando las condiciones de jubilación para reforzar la sostenibilidad del sistema.

Según la propuesta, quienes pertenecen al sistema de beneficio definido verán reconocidos sus aportes previos a la reforma con un límite máximo de pensión de 2,500 dólares. Sin embargo, a partir de la implementación de la reforma, los nuevos aportes se calcularán sin este tope, permitiendo que sus cotizaciones futuras reflejen una mejoría en los ahorros.

Mon también abordó los cambios para los trabajadores bajo el “Tipo C” o sistema mixto, en el cual, a diferencia del sistema anterior, serán tomados en cuenta en una mayor proporción.

Según el director de la CSS, esto beneficiará especialmente a los jóvenes, quienes podrán alcanzar jubilaciones que representen entre el 70% y el 80% de sus ingresos promedio de sus mejores años laborales.

Los cambios para los más jóvenes incluyen también el requisito de cotizar por tres años más para recibir beneficios completos. No obstante, aquellos que opten por retirarse antes tendrán, un ajuste o descuento.

El cuarto grupo, el “Tipo D”, corresponde a nuevos contribuyentes que ingresarán al sistema bajo principios de sostenibilidad. Según Mon, estos nuevos cotizantes no enfrentarán ningún descuento adicional en su pensión, ya que sus ahorros personales serán el único criterio para determinar el monto de su pensión al momento de su retiro.

El nuevo sistema elimina la edad mínima de jubilación para el grupo Tipo D, estableciendo únicamente un requisito de monto: el trabajador podrá jubilarse cuando sus ahorros generen una pensión mínima de 265 dólares. Mon resaltó que esta medida elimina barreras basadas en la edad, permitiendo a los trabajadores decidir cuándo retirarse según sus ahorros acumulados.

Mon enfatizó que la fórmula de cálculo contenida en el artículo 170 de la propuesta es el núcleo de toda la ley de reformas. “El 84% de los cambios en la ley están en este artículo”, afirmó Mon, destacando su relevancia en la arquitectura legal de las modificaciones.

Se espera que mañana la Comisión de Salud brinde detalles sobre cómo será la dinámica de la discusión de esta propuesta de ley.

¿De dónde sale el dinero?

Según el gobierno, el sistema de pensiones cuenta con diversas fuentes de financiamiento que buscan asegurar la estabilidad de los pagos a los jubilados.

Con la unificación de los fondos, se tendrá acceso a las reservas del sistema mixto, un fondo que actualmente acumula más de $3,000 millones, compuesto por ahorros que antes pertenecían a las generaciones más jóvenes.

Además, el Estado se compromete a realizar aportes directos por un monto estimado en $966 millones, cifra clave para sostener el sistema.

Para los trabajadores menores de 50 años, en las reformas se sugiere una extensión de tres años en sus cotizaciones, lo que generaría aportes adicionales y les garantizaría mejores retornos en el futuro.

Asimismo, se proyecta una optimización en las inversiones de las reservas, con la promesa de mejorar los rendimientos para robustecer aún más el fondo de pensiones.