Mientras empresas del grupo Martinelli están siendo investigadas por la Dirección General de Ingresos (DGI), La Prensa ha tenido acceso a una supuesta declaración jurada y voluntaria del gerente de contabilidad de las empresas del Grupo Martinelli, así como a documentos de inteligencia del FBI –en posesión del Gobierno– que apuntan en dirección de supuestas operaciones de evasión fiscal, en especial, de Importadora Ricamar, S.A., dueña de los Súper 99.

Desde hace semanas, la DGI investiga a compañías del conglomerado, algo que el expresidente Ricardo Martinelli califica de “persecución política”. Pero el propio gerente de contabilidad del conglomerado, Marcelino Velásquez, habría descrito voluntariamente –y bajo juramento– lo que él calificó de actividades que buscaron la “evasión fiscal”.

Además, el Buró Federal de Investigaciones (FBI) sugiere esquemas financieros en la misma dirección. El expresidente Martinelli y el contador de las empresas, alegan que la declaración es “falsa”.

El gerente de contabilidad del conglomerado, que durante días se negó a reconocer su firma en el documento que este medio le envió, pasó de no recordar la declaración a afirmar que no había dado “ninguna declaración jurada voluntaria ... ni reconozco en forma alguna ni el contenido ni la firma en la imagen que usted me refiere”. No obstante, hay testigos que dan fe de la declaración.

Velásquez habría sido preciso en describir actividades, por ejemplo, en Importadora Ricamar, para evadir impuestos, cosa que Martinelli rechaza categóricamente.

Velásquez –que actualmente labora para las empresas Martinelli– habría dicho en esa declaración que “entre el año 1999 aproximadamente y el año 2014 se dieron una serie de hechos irregulares, encaminados a la evasión de impuestos...”.

Supuesta evasión: inesperado golpe a las empresas Martinelli

Informes de inteligencia de Estados Unidos, así como la declaración jurada del contador de Importadora Ricamar, S.A. (Irisa) –con el cargo de gerente del Departamento de Contabilidad– dan cuenta de supuestas operaciones para la evasión de impuestos de empresas de la familia Martinelli, incluidos los Súper 99, compañía esta que igualmente está acusada de blanqueo de capitales en la versión panameña del caso Odebrecht.

La Prensa logró acceso a un documento en posesión del gobierno panameño –con fecha de mayo de 2022– en el que el Buró Federal de Investigaciones (FBI, por sus siglas en inglés) informa a las autoridades locales de un posible delito de “evasión fiscal”. La carta describe operaciones a través de las cuales la familia del expresidente Ricardo Martinelli, incluyendo su esposa e hijos, se beneficiarían de arreglos financieros “irregulares”, a través de Irisa.

Igualmente, Marcelino Velásquez Gómez –gerente de contabilidad de Irisa, compañía parte de la sociedad Empresas Martinelli, S.A., en la que Velásquez Gómez también es responsable de su contabilidad– describió en una declaración jurada y voluntaria una serie de operaciones, cuyo fin era la “evasión de impuestos”, a través de la creación de empresas extranjeras (propiedad de Empresas Martinelli, S.A.); la creación de bonos corporativos de papel y el ejercicio de doble contabilidad, entre otras actividades.

La carta del FBI

Según el FBI, las operaciones irregulares consisten en “préstamos” que haría la familia Martinelli a favor de Irisa, con el fin de cobrar intereses por encima de los que paga el mercado local. Los préstamos estarían reflejados en los libros de contabilidad de la empresa, pese a que cuenta con capacidad para contratar en el mercado local préstamos con mejores condiciones, es decir, con intereses menos onerosos.

La carta indica, además, que la familia Martinelli, cuyos miembros son los principales accionistas de la empresa, niega tales préstamos. Según el FBI, Irisa pagaría los intereses de los supuestos préstamos, gravados bajo el renglón de ingresos por intereses, en lugar de identificarlos como pago de dividendos.

La supuesta deuda de Irisa con la familia Martinelli sería de unos $30 millones, según el FBI, lo cual resultaría en la distribución de millones de dólares al año a los integrantes de esta familia, subraya.

De acuerdo con el documento del FBI, Irisa y empresas vinculadas a esta, contratan a personas que trabajan para la familia Martinelli, pero cuya labor no parece estar relacionada con las actividades comerciales de Importadora Ricamar, S.A. El FBI cita, por ejemplo, el salario del capitán del yate del expresidente Martinelli, cuyo salario es solventado por Irisa, o salarios de jardineros y conductores, indica la carta. Estos pagos –agrega– podrían resultar en el ocultamiento para los accionistas de Irisa.

Investigación de la DGI

Un mes después de la fecha de la carta del FBI –el 28 de junio pasado– la Dirección General de Ingresos (DGI) comenzó una investigación, de acuerdo con una nota de esa institución que divulgó Luis Eduardo Camacho, vocero del expresidente Ricardo Martinelli. El documento, publicado parcialmente en redes sociales, indicaba que debía entregar a la DGI información sobre sus ingresos, compras, activos, pasivos y gastos del período comprendido entre 2018 y 2022.

No obstante, el documento no estaba dirigido a Martinelli, sino al gerente general de Irisa, Alejandro Garúz Adames, a quien la DGI le informó de una auditoría integral a esta empresa, específicamente en lo relativo a la renta jurídica (de 2019 a 2021); remesas (2008-2022); dividendos (2008-2022) y otros renglones de la actividad comercial de esta empresa, el impuesto de Itbms, etc.

La DGI pidió la colaboración de Garúz Adames para que “durante una diligencia exhibitoria y/o inspección ocular” facilitara copias cotejadas de la información electrónica almacenada en dispositivos electrónicos y toda la información inherente al desarrollo de la auditoría”.

La investigación de la DGI también abarca registros legales de contabilidad; detalle de ingresos (con sus respectivos comprobantes); contratos por servicios prestados con sus facturas; detalle de ingresos por comisiones (con sus documentos) y honorarios profesionales; detalle de compras (locales e importadas), con su respectiva liquidación de Aduana; detalle de activos, pasivos y cuadro de depreciación; detalle de los gastos (con sus comprobantes), según requerimiento del fiscalizador, y cualquier otro documento en formato electrónico, cartas, faxes, memorandos o medio que evidencie hechos generadores de tributo.

Camacho acusó al vicepresidente de la República, José Gabriel Carrizo, de montar una persecución política en contra de su jefe, como también lo hizo el expresidente Juan Carlos Varela, “quien no pudo derrotarlo ni tampoco lo hará Carrizo”, dijo Camacho. “Ahora, funcionarios de esta Administración (DGI) buscan intimidarlo haciéndole auditoría, pese a que él es uno de los mayores contribuyentes”, añadió.

En términos similares se pronunció Martinelli: “Hoy denunciaré la persecución política que soy objeto por el gobierno. Estoy listo, han tratado de todo y no pudieron. Yo tengo todo en orden y hace más de 40 años que genero miles de plazas de trabajo. Responsabilizo al Gobierno por las amenazas. Sean valientes, vengan de frente”. Según Martinelli, la auditoría de la DGI alcanzaría a sus empresas, familiares, abogados, allegados y otros más.

Menos de tres semanas después –el 15 de julio pasado– funcionarios de la DGI ingresaron a las sedes de, al menos, cuatro supermercados de la cadena Súper 99, donde el personal de la DGI se mostró interesado en los equipos que reportan las transacciones a la DGI desde las cajas registradoras de estos supermercados, así como equipos conectados a la DGI desde las cajas de una empresa del grupo Martinelli: Rapid Money, una casa de remesas de dinero.

Rapid Money carece de cuentas bancarias, ya que fueron cerradas años atrás, y desde entonces utiliza las cuentas del Súper 99 para hacer sus depósitos, a pesar de que este establecimiento de víveres no es una casa de remesas.

Supuesta ‘evasión’

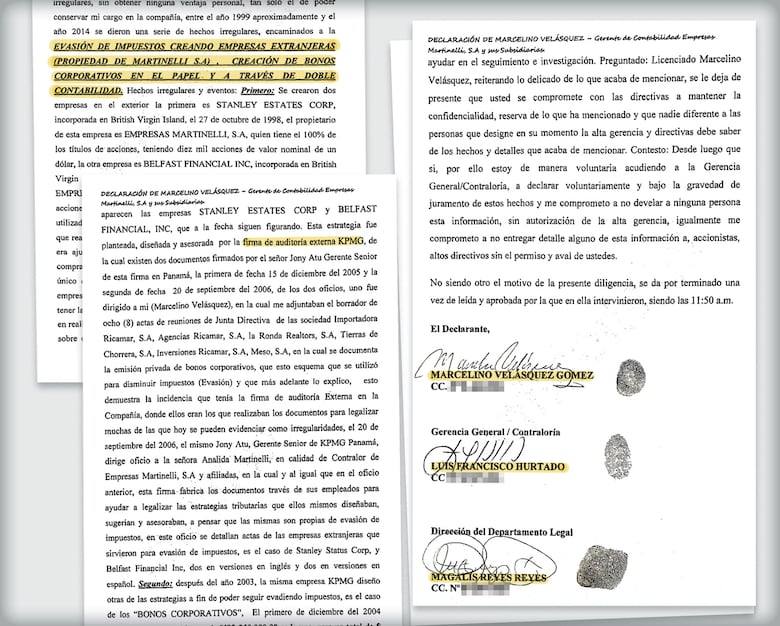

El 22 de octubre de 2018, el contador de Importadora Ricamar y de Empresas Martinelli, Marcelino Velásquez, habría rendido de forma voluntaria una declaración jurada –de diez páginas– en la oficina y en presencia de Luis Francisco Hurtado y Magalis Reyes Reyes, hoy excontralor general de Empresas Martinelli, S.A. y subsidiarias, y la jefa del Departamento Legal de la misma empresa, respectivamente.

Según el documento que contiene la supuesta declaración de Velásquez, con más de 45 años trabajando para la cadena de supermercados, hay coincidencia con el FBI en el tema de la supuesta evasión de impuestos. La declaración describe detalladamente varias situaciones “irregulares” que él mismo habría visto y que, en algunos casos –incluso– avaló como encargado de contabilidad de la empresa.

“Elaboré y autoricé muchos de los registros siendo consiente [sic] que los mismos eran irregulares, sin obtener ninguna ventaja personal, tan solo el poder conservar mi cargo en la compañía”, indica la declaración jurada.

En el documento, Velásquez se remonta a octubre de 1998, cuando, según habría dicho, Empresas Martinelli, S.A. adquirió dos sociedades extranjeras (de Islas Vírgenes Británicas), cuyo fin era acrecentar, de forma ficticia, los costos de operación y así disminuir el pago de impuestos sobre ganancias.

“Las compras extranjeras que realizaba Importadora Ricamar, subsidiaria de Empresas Martinelli, S.A., eran ajustadas con generación de cargos de costos y gastos sobre dichas compras, bajo los conceptos de pago [a] intermediarios, pero que en realidad lo único que se pretendía era poder generar un vínculo comercial entre las empresas creadas para tal fin y de propiedad de Empresas Martinelli, S.A., y tener la justificación de facturar por parte de las dos empresas extranjeras, que en realidad no prestaban ningún servicio, era ficticio, en tal sentido todos estos sobrecostos por gastos irreales incrementaban el valor de la mercancía […] reduciendo el margen de utilidad bruta y con ello cancelar menos impuestos locales”, describe la declaración.

Entre 1999 y 2002, habría añadido, a ambas sociedades extranjeras (Stanley Estates Corp. y Belfast Financial, Inc.) se les realizaron pagos que suman, en el primer caso, $2.4 millones y en el segundo, $3.1 millones, para un total de $5.5 millones. Según Velázquez, este dinero, “en efecto, fue desembolsado por Importadora Ricamar, S.A, registrado en cuentas monetarias por cada una de las empresas y luego se reintegraban [a través de] cheques a Importadora Ricamar, S.A., registrados como cuentas por pagar a favor de Empresas Martinelli…”.

Según el documento, estas sociedades, al no tener gastos, generaban utilidades “excentas [sic] de impuestos” en las jurisdicciones donde estaban radicadas. Estas utilidades –añadió– se acumularon y “aparecían en los estados financieros como utilidades retenidas […] en Empresas Martinelli, S.A.”.

Involucra a KPMG

Otra estrategia –habría explicado Velásquez– consistía en la emisión privada de bonos corporativos, “esquema que se utilizó para disminuir impuestos (evasión)…”, que, según la declaración, diseñó la firma de auditores externos KPMG. Esta firma, indicó en su declaración, “fabrica los documentos a través de sus empleados para ayudar a legalizar las estrategias tributarias que ellos mismos diseñaban, sugerían y asesoraban, a pesar de que las mismas son propias de evasión de impuestos”.

La Prensa envió una carta por correo electrónico a la firma KPMG Panamá para obtener su versión, pero al cierre de esta edición no había respondido el cuestionario.

Un tercer esquema de supuesta evasión –según habría explicado Velásquez–, se llevó a cabo entre 2005 y 2014. Consistió en un cambio de estrategia: llevar “doble contabilidad”, aseguró, “a efecto de manejar dineros producto de las ventas diarias en cuentas monetarias a nombre de Irisa, pero que no eran registradas contablemente...”.

El documento indica que para hacer esto se abrieron dos cuentas bancarias a nombre de Importadora Ricamar, S.A. “cuentas que no se registraron en la contabilidad de Importadora Ricamar, a pesar de ser esta compañía la titular y propietaria de las mismas (doble contabilidad)…”, explicó.

Velásquez dio detalles precisos, como números de cuentas bancarias, el proceso para dividir el producto de las ventas diarias que se depositarían en las cuentas registradas en los libros de contabilidad formales como en las cuentas no registradas.

“Yo, de manera personal –explicó Velásquez– cuadraba los documentos, dejando sin registrar el valor que previamente había sido depositado a las cuentas referidas, al final lo que contablemente reflejaba era un menor valor y margen en la utilidad por venta de mercancías, reflejando una menor base para el pago de impuestos”.

Velásquez declaró que era “consciente de lo delicado de la información [que proporcionó], pero igual soy consiente [sic] que en calidad de Gerente de Contabilidad por muchos años [... ], era el responsable de la contabilidad…”.

El contador explicó que también era consciente de que “la forma inapropiada de manejar la compañía y de tomar las decisiones por la persona que tenía el dominio, control y autoridad en la compañía (Ricardo Martinelli Berrocal), llevaron a que en muchos de estos casos tuviera la presión de permitir esto, siendo consciente del riesgo que tenía como responsable de la contabilidad…”.

Pero, para hacer lo que describió en la declaración “se tenía el apoyo de la auditoría externa (KPMG), no solamente en el trabajo propio de ellos, sino en la asesoría y diseño de estrategias para pagar menos impuestos, que igualmente hoy en día no se ven como estrategias y planificación tributaria (elusión) sino que se ve como irregularidades y estrategias para evadir impuestos…”.

Ese “apoyo” de KPMG –indica la declaración– le daba la “confianza en mi departamento para permitir lo anterior; otros hechos son las mismas presiones por permitir cosas inapropiadas, malas prácticas o irregularidades a fin de mantener mi puesto y salario ...”.

Lo niega

La Prensa, desde el pasado lunes, estuvo tratando de comunicarse con Velásquez, quien sigue trabajando para la cadena de supermercados 99, pero hasta ayer había rehusado hablar con este medio. El pasado lunes, 1 de agosto, La Prensa lo localizó a través de su celular. En una brevísima entrevista, Velásquez aseguró en dos ocasiones que no recordaba haber dado esa declaración. Luego colgó, sin permitir más preguntas.

Minutos después, La Prensa le envió la página 10 y última de la declaración jurada, preguntándole si reconocía su firma. Pero, después de pedirle que respondiera, al menos, cuatro veces por chat y otras dos veces por teléfono, respondió ayer, de la siguiente manera: “Le dejo consignado nuevamente por escrito y esta vez consignaré esta respuesta ante notario, que no reconozco como auténtico el documento que usted parcialmente me ha remitido en copia digital simple. Le dejo claramente consignado que yo no he rendido ninguna declaración jurada voluntaria ante ninguna autoridad, ni reconozco en forma alguna ni el contenido ni la firma en la imagen que usted me refiere”.

Unos 20 minutos después, el vocero de Ricardo Martinelli, Luis Eduardo Camacho, se comunicó con este diario para indicar que se enviaría una respuesta (ver nota relacionada).

La Prensa contactó al excontralor de Empresas Martinelli, S.A., Luis Hurtado, quien dijo no poder responder las preguntas de este medio, ya que cuando fue liquidado del holding firmó un acuerdo de confidencialidad que lo obliga a guardar silencio sobre las operaciones de estas empresas. No obstante, dijo que la firma que aparece en el documento que contiene la declaración jurada de Velásquez es la suya.

Una segunda testigo en la declaración de Velásquez falleció recientemente, por lo que este medio no pudo corroborar de primera mano si la firma que aparece en el documento es la suya. La Prensa también contactó a Iván Gaitán, quien durante unos meses fue apoderado general de Irisa cuando Velásquez dio su declaración jurada. Gaitán fue despedido, al igual que varios otros altos ejecutivos de las empresas Martinelli, luego de ocupar cargos dignatarios en Irisa, a fin de lograr un gobierno corporativo en esa empresa, hasta que el expresidente Martinelli se hizo cargo de esta tras salir de la cárcel.

Gaitán dijo a este medio que conoció y vio la declaración de Velásquez, y que la recordaba muy bien, porque sirvieron para elaborar un informe sobre las actividades irregulares de la empresa, informe que también fue de su conocimiento y que algunos accionistas conocen de su existencia.

Ricardo Martinelli asegura a ‘La Prensa’ que declaración es ‘falsa’

El expresidente Ricardo Martinelli envió una carta ayer a La Prensa en la que dice que “desconozco la supuesta declaración a la que me hace referencia [de Marcelino Velásquez], si me proporciona una copia íntegra y original podré tener un mejor criterio, la información que manejo es que no existe tal aseveración ni declaración. Por tanto la misma es falsa”.

“Rechazo —añadió—hechos falsos y temerarios expresados en su pregunta, siempre hemos cumplido nuestras obligaciones tributarias como uno de los mayores contribuyentes de Panamá. Además, las empresas a las que Usted hace referencia cumplen con las regulaciones y fueron auditadas en los años 2012, 2013, 2014 y en el año 2015 por el gobierno de Juan Carlos Varela, por la Dirección General Ingresos, así mismo las empresas son auditadas anualmente por la reconocida firma de auditores externos KPMG”.

Martinelli insistió en que “ustedes hablan de algo completamente inexistente” y agregó que deja “constancia que mantengo enemistad personal con la fuente principal de sus reportajes Sergio Davis Riera… que aparte de aportar documentos falsos, se hace pasar por supuesto agente del FBI y la CIA, con supuestas conexiones con la embajada americana, con el propósito de obtener beneficios personales”.

(Con la colaboración de Leonardo Grinspan).